To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

WYKŁAD 2 22.02.2011

Otoczenie podatkowe i postawy przedsiębiorców wobec niego

Elementy otoczenia podatkowego

Reakcje zachodzące między podmiotem biernym, a podmiotem czynnym

Postawy wobec podatku

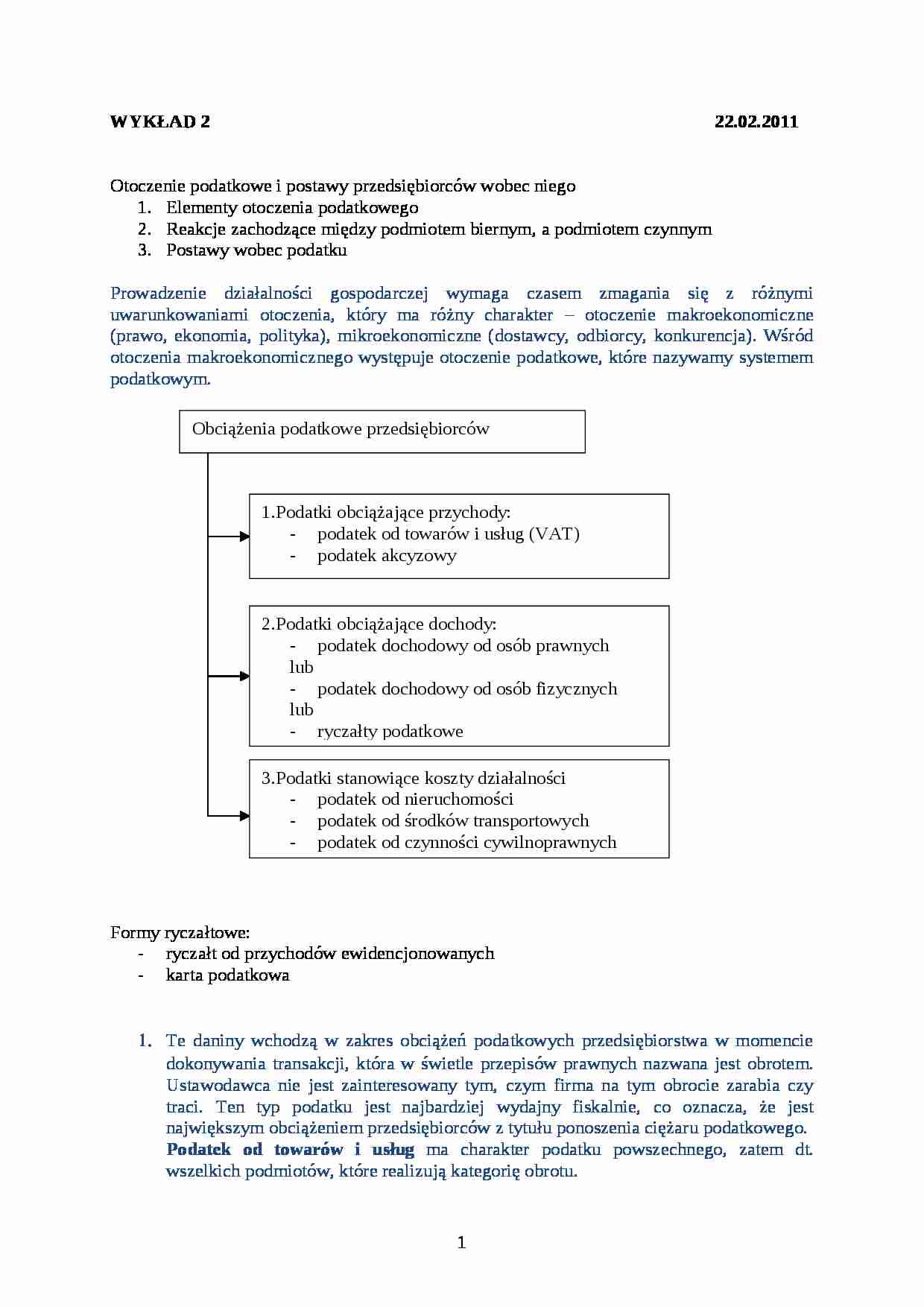

Prowadzenie działalności gospodarczej wymaga czasem zmagania się z różnymi uwarunkowaniami otoczenia, który ma różny charakter - otoczenie makroekonomiczne (prawo, ekonomia, polityka), mikroekonomiczne (dostawcy, odbiorcy, konkurencja). Wśród otoczenia makroekonomicznego występuje otoczenie podatkowe, które nazywamy systemem podatkowym.

Formy ryczałtowe:

ryczałt od przychodów ewidencjonowanych

karta podatkowa

Te daniny wchodzą w zakres obciążeń podatkowych przedsiębiorstwa w momencie dokonywania transakcji, która w świetle przepisów prawnych nazwana jest obrotem. Ustawodawca nie jest zainteresowany tym, czym firma na tym obrocie zarabia czy traci. Ten typ podatku jest najbardziej wydajny fiskalnie, co oznacza, że jest największym obciążeniem przedsiębiorców z tytułu ponoszenia ciężaru podatkowego.

Podatek od towarów i usług ma charakter podatku powszechnego, zatem dt. wszelkich podmiotów, które realizują kategorię obrotu. Władza publiczna w przypadku podatków obrotowych jest zobligowana do przestrzegania pewnych rozwiązań międzynarodowych. Polska, ze względu na przynależność do UE musi zapewnić równość podatnikom, przedsiębiorcom Unii funkcjonującym na jednolitym rynku, w związku z czym rozwiązania w zakresie obciążeń obrotu są determinowane przyjętym przez Wspólnotę Europejską rozwiązaniem systemowym zapisanym w odpowiednich dyrektywach unijnych. Dla podatku od towarów i usług główną dyrektywą jest Dyrektywa 112. Polski ustawodawca tworząc daninę musi uwzględnić rozwiązania, które wprowadza dyrektywa.

Podatek akcyzowy dt. wybranych podmiotów, które realizują określony typ obrotu. Ta kategoria podatku też musi być podporządkowana rozwiązaniom unijnym. Przedsiębiorca ma dualną otoczkę prawną: krajowe rozwiązanie i rozwiązanie systemowe właściwe dla państw członkowskich. Prawo krajowe nie może wydawać przepisów gorszych niż dyrektywy unijne.

Prawo krajowe nie może doprowadzać do zachwiania konkurencji wewnątrz systemu unijnego.

Ma charakter podatku powszechnego, ale jest adresowany do tych, którzy osiągają dochód. Ci, którzy ponoszą stratę, tego podatku nie opłacają, ale są mu podporządkowani. Strata daje podmiotowi pewne przywileje co do jej rozliczenia w następnych okresach podatkowych czyli strata może zmniejszyć podstawę opodatkowania w następnych okresach podatkowych. Jest to także kategoria podatku dochodowego.

(…)

…, ustala te sankcje w 2 płaszczyznach: przestępstwo podatkowe i wykroczenie skarbowe. Postawy przyjmowane wobec podatku

Przerzucanie podatku - pierwotna i podstawowa reakcja na zobowiązanie podatkowe. Każdy kto ma uiścić podatek, ponieść z tego tytułu uszczerbek na swoim majątku, zawsze zastanawia się w jaki sposób ograniczyć utratę swojego podatku. W związku z tym obserwowane w gospodarce jest zjawisko…

…, ponieważ nie ponosi ciężaru podatku. Jednak wtedy nie dba o swoje bezpieczeństwo socjalne, do czego nie wolno dopuścić. Fiskus nie otrzymuje swojego podatku. Można też przerzucać legalnie podatek na pracownika poprzez, np. zmianę w zakresie obowiązków pracownika. Podejmuje się pracę, dostaje się zakres obowiązków, taką i taką pensję, albo dostaje się pensję bez zakresu obowiązków, a potem z miesiąca na miesiąc…

… negatywny. Unikamy czyli ukrywamy przedmiot opodatkowania, podmiotowość. Obszary ryzyka pozapodatkowego czyli obszary na których następuje nagminna ucieczka od podatków

Całkowite - nie ponosimy ciężaru podatku

Częściowe - zapłacenie minimum

Strategia podatkowa - określona polityka wewnątrz przedsiębiorstwa co do reagowania na obciążenia podatkowe. Prowadzenie polityki podatkowej może być dokonywane…

... zobacz całą notatkę

Komentarze użytkowników (0)