To tylko jedna z 8 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Zagadnienia do egzaminu z finansów

Interpretacja systemu celów przedsiębiorstwa

Wśród celów finansowych, do których dążą firmy, możemy wymienić następujące:

przetrwanie,

uniknięcie problemów finansowych i upadłości,

pokonanie konkurencji,

maksymalizacja sprzedaży lub udziału w rynku,

minimalizacja kosztów,

maksymalizacja zysków,

utrzymanie stabilnego wzrostu dochodów.

Celem zarządzania finansami firmy jest maksymalizacja bieżącej wartości udziału akcyjnego

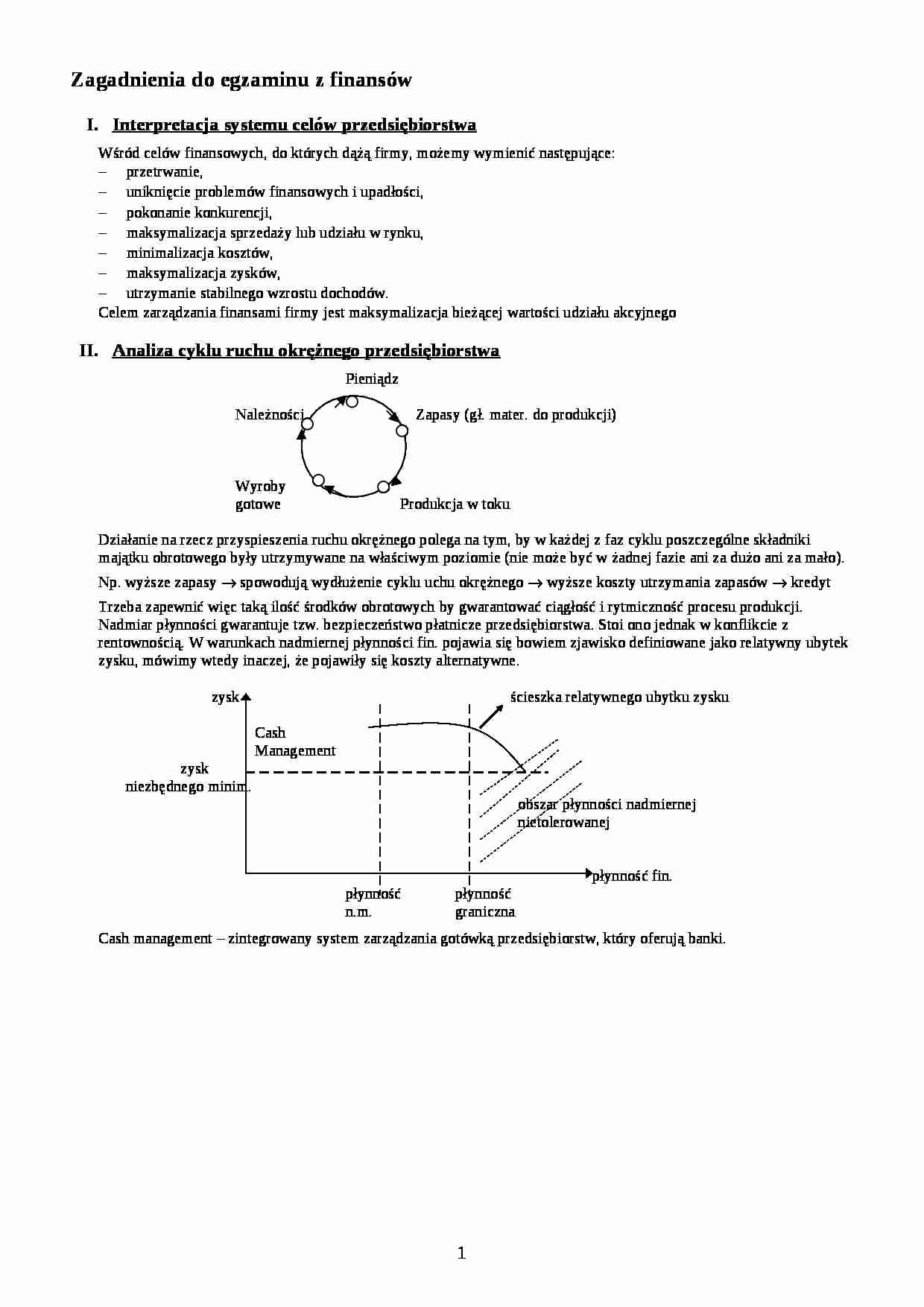

Analiza cyklu ruchu okrężnego przedsiębiorstwa

Pieniądz

Należności Zapasy (gł. mater. do produkcji)

Wyroby

gotowe Produkcja w toku

Działanie na rzecz przyspieszenia ruchu okrężnego polega na tym, by w każdej z faz cyklu poszczególne składniki majątku obrotowego były utrzymywane na właściwym poziomie (nie może być w żadnej fazie ani za dużo ani za mało).

Np. wyższe zapasy → spowodują wydłużenie cyklu uchu okrężnego → wyższe koszty utrzymania zapasów → kredyt

Trzeba zapewnić więc taką ilość środków obrotowych by gwarantować ciągłość i rytmiczność procesu produkcji.

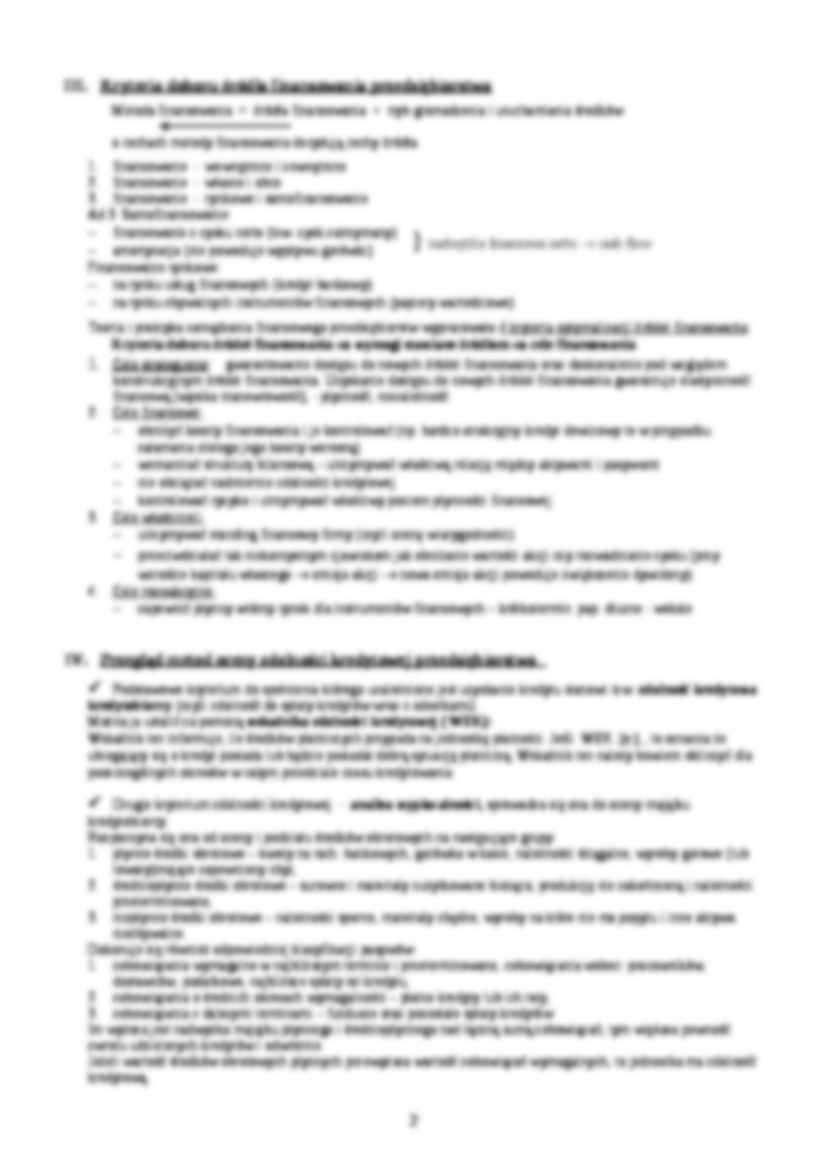

Nadmiar płynności gwarantuje tzw. bezpieczeństwo płatnicze przedsiębiorstwa. Stoi ono jednak w konflikcie z rentownością. W warunkach nadmiernej płynności fin. pojawia się bowiem zjawisko definiowane jako relatywny ubytek zysku, mówimy wtedy inaczej, że pojawiły się koszty alternatywne.

zysk ścieszka relatywnego ubytku zysku

Cash

Management

zysk

niezbędnego minim.

obszar płynności nadmiernej

nietolerowanej

płynność fin.

płynność płynność

n.m. graniczna

Cash management - zintegrowany system zarządzania gotówką przedsiębiorstw, który oferują banki.

Kryteria doboru źródła finansowania przedsiębiorstwa

Metoda finansowania = źródła finansowania + tryb gromadzenia i uruchamiania środków

o cechach metody finansowania decydują cechy źródła.

finansowanie - wewnętrzne i zewnętrzne

finansowanie - własne i obce

finansowanie - rynkowe i samofinansowanie

Ad 3 Samofinansowanie:

finansowanie z zysku netto (tzw. zysk zatrzymany)

(…)

… na które nie ma popytu i inne aktywa niezbywalne.

Dokonuje się również odpowiedniej klasyfikacji pasywów:

zobowiązania wymagalne w najbliższym terminie i przeterminowane, zobowiązania wobec: pracowników, dostawców, podatkowe, najbliższe spłaty rat kredytu,

zobowiązania o średnich okresach wymagalności - płatne kredyty lub ich raty,

zobowiązania z dalszymi terminami - fundusze oraz pozostałe spłaty kredytów

Im wyższa jest nadwyżka majątku płynnego i średniopłynnego nad łączną sumą zobowiązań, tym większa pewność zwrotu udzielonych kredytów i odwrotnie.

Jeżeli wartość środków obrotowych płynnych przewyższa wartość zobowiązań wymagalnych, to jednostka ma zdolność kredytową.

Banki badają także płynność finansową, która określa możliwości terminowego pokrywania zobowiązań finansowych, i mierzona jest za pomocą dwóch wskaźników…

… pieniądze przedsiębiorstwu w z góry określonym dniu.

Poprzez faktoring można zarządzać okresem obrotu gotówką. W zasadzie faktoring to technika finansowania ale można ją traktować jako technikę zarządzania obrotem gotówki.

Okres obrotu gotówką = okres obrotu zapasami + okres ściągalności należności + okres spłaty zobowiązań.

W tej sytuacji na zarządzanie obrotem gotówką mają wpływ następujące elementy…

… zwiększać aktywa samodzielnie, zanim firma będzie musiała posiłkować się kredytem.

Factoring - funkcje, zastosowanie, ocena.

Faktoring jest to finansowanie należności z tytułu dostaw i usług. Przy faktoringu pełnym należności są odsprzedawane z dyskontem faktorowi, przy czym problem ściągania należności, a także ryzyko upadłości klientów firmy, dotyczą faktora. Przy faktoringu terminowym faktor wypłaca…

... zobacz całą notatkę

Komentarze użytkowników (0)