To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

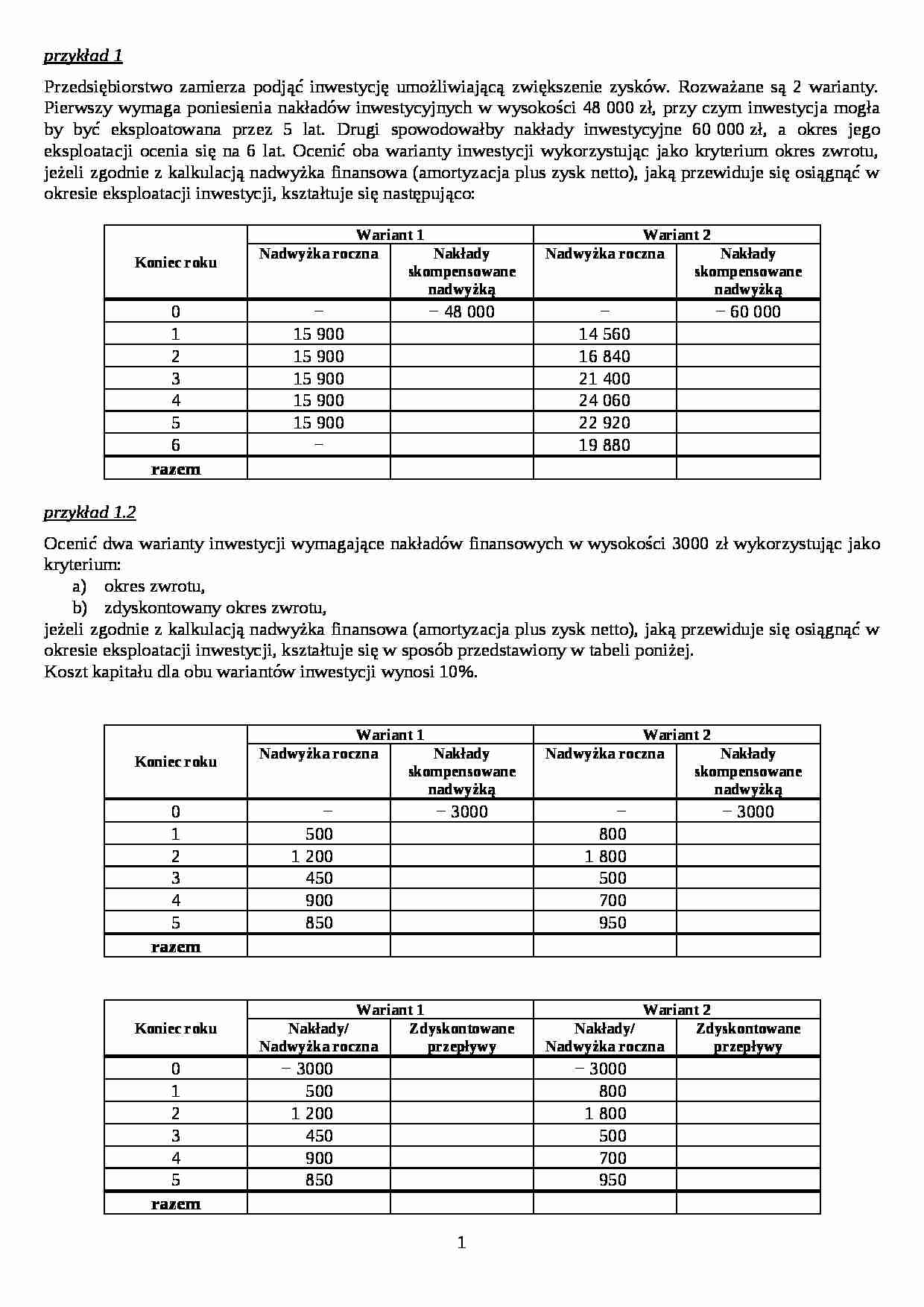

przykład 1 Przedsiębiorstwo zamierza podjąć inwestycję umożliwiającą zwiększenie zysków. Rozważane są 2 warianty. Pierwszy wymaga poniesienia nakładów inwestycyjnych w wysokości 48 000 zł, przy czym inwestycja mogła by być eksploatowana przez 5 lat. Drugi spowodowałby nakłady inwestycyjne 60 000 zł, a okres jego eksploatacji ocenia się na 6 lat. Ocenić oba warianty inwestycji wykorzystując jako kryterium okres zwrotu, jeżeli zgodnie z kalkulacją nadwyżka finansowa (amortyzacja plus zysk netto), jaką przewiduje się osiągnąć w okresie eksploatacji inwestycji, kształtuje się następująco:

Koniec roku Wariant 1 Wariant 2 Nadwyżka roczna Nakłady skompensowane nadwyżką Nadwyżka roczna Nakłady skompensowane nadwyżką 0

−

− 48 000

−

− 60 000

1

15 900

14 560

2

15 900

16 840

3

15 900

21 400

4

15 900

24 060

5

15 900

22 920

6

−

19 880

razem przykład 1 .2 Ocenić dwa warianty inwestycji wymagające nakładów finansowych w wysokości 3000 zł wykorzystując jako kryterium:

okres zwrotu,

zdyskontowany okres zwrotu,

jeżeli zgodnie z kalkulacją nadwyżka finansowa (amortyzacja plus zysk netto), jaką przewiduje się osiągnąć w okresie eksploatacji inwestycji, kształtuje się w sposób przedstawiony w tabeli poniżej.

Koszt kapitału dla obu wariantów inwestycji wynosi 10%.

Koniec roku Wariant 1 Wariant 2 Nadwyżka roczna Nakłady skompensowane nadwyżką Nadwyżka roczna Nakłady skompensowane nadwyżką 0

−

− 3000

−

− 3000

1

500

800

2

1 200

1 800

3

450

500

4

900

700

5

850

950

razem Koniec roku Wariant 1 Wariant 2 Nakłady/ Nadwyżka roczna Zdyskontowane przepływy Nakłady/ Nadwyżka roczna Zdyskontowane przepływy

(…)

… 900

24 060

5

0,40188

15 900

22 920

6

0,33490

15 900

19 880

Razem nadwyżki

Nakłady inwestycyjne

Różnica

przykład 6

Przedsiębiorstwo stosując metodę zaktualizowanej wartości netto ma ocenić opłacalność przedsięwzięcia inwestycyjnego, którego nakłady wynoszą 24 000 w jednorocznym cyklu realizacji, a strumień przepływów pieniężnych netto przedstawiono w tabeli. Realnie dodatnia stopa procentowa…

… flow są następujące.

Lata

Projekt E

Projekt F

0

(100)

(100)

1

30

10

2

40

20

3

50

40

4

10

50

5

15

25

Koszt kapitału w firmie jest równy 12%.

Ile wynoszą okresy zwrotu w projekcie E i F, czym to jest spowodowane?

Jaki jest zdyskontowany okres zwrotu w wypadku inwestycji E i F?

Jaki jest zwrot z inwestycji (ROI) w obu projektach?

Jaki jest wskaźnik NPV projektu E i F?

Jaka jest wewnętrzna stopa zwrotu…

…%. Stawka podatku dochodowego wynosi 19%.

Przy pomocy metody NPV oraz IRR oceń efektywność planowanego przedsięwzięcia inwestycyjnego.

przykład 11 Przedsiębiorstwo zamierza dokonać wymiany starej linii technologicznej na nową. Zastosowanie nowej linii technologicznej nie spowoduje wzrostu wielkości produkcji, lecz przyczyni się do redukcji zużycia materiałów i umożliwi zmniejszenie zatrudnienia, dzięki czemu koszty operacyjne (bez amortyzacji) obniżą się o 44 500 zł rocznie. Nowa linia kosztuje 180 000 zł i ma być eksploatowana przez pięć lat. Amortyzacja nowej linii technologicznej, podobnie jak i starej, będzie przebiegać równomiernie w czasie, opierając się na 10% stawce. Stara linia technologiczna, której wartość księgowa wynosi obecnie 67 500 zł, mogłaby być eksploatowana przez dalsze pięć…

… maszyny, ma do wyboru dwie strategie inwestycyjne. Pierwsza polega na wykorzystaniu długoterminowej pomocy banku w postaci linii finansowej i zainwestowaniu w projekt A na sześć lat. Druga, strategia B, to sfinansowanie o własnych siłach, modernizacji i ulepszenia posiadanych obecnie środków, koszt kapitału w wypadku obu projektów jest równy 12%, przepływowy pieniężne wyglądają następująco:

Lata

Projekt…

... zobacz całą notatkę

Komentarze użytkowników (0)