To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Obniżenie składki zdrowotnej do wysokości zaliczki na podatek dochodowy

1) W jaki sposób dokonuje się obniżenia składki zdrowotnej pracownika do wysokości zaliczki na podatek dochodowy?

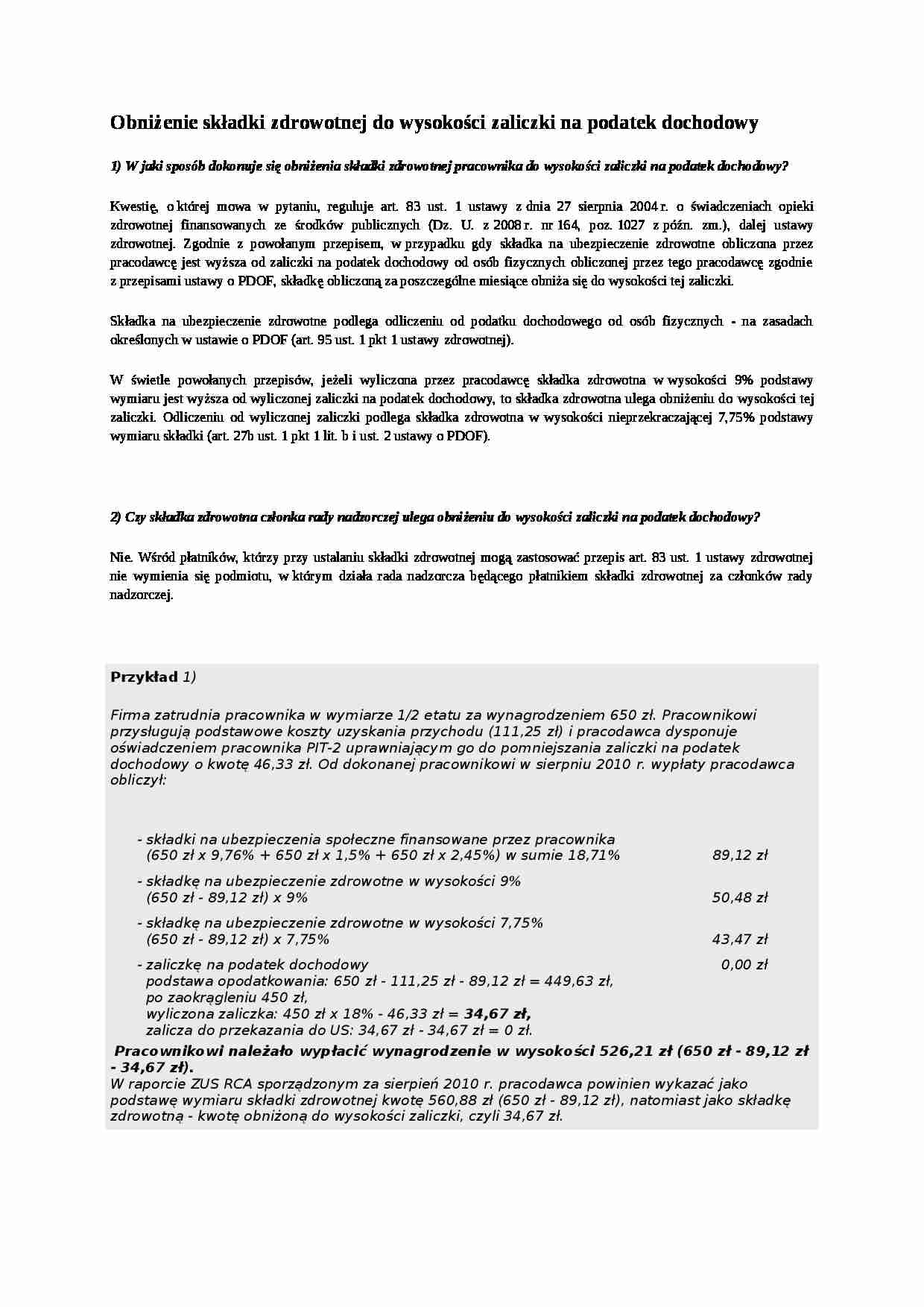

Kwestię, o której mowa w pytaniu, reguluje art. 83 ust. 1 ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2008 r. nr 164, poz. 1027 z późn. zm.), dalej ustawy zdrowotnej. Zgodnie z powołanym przepisem, w przypadku gdy składka na ubezpieczenie zdrowotne obliczona przez pracodawcę jest wyższa od zaliczki na podatek dochodowy od osób fizycznych obliczonej przez tego pracodawcę zgodnie z przepisami ustawy o PDOF, składkę obliczoną za poszczególne miesiące obniża się do wysokości tej zaliczki. Składka na ubezpieczenie zdrowotne podlega odliczeniu od podatku dochodowego od osób fizycznych - na zasadach określonych w ustawie o PDOF (art. 95 ust. 1 pkt 1 ustawy zdrowotnej). W świetle powołanych przepisów, jeżeli wyliczona przez pracodawcę składka zdrowotna w wysokości 9% podstawy wymiaru jest wyższa od wyliczonej zaliczki na podatek dochodowy, to składka zdrowotna ulega obniżeniu do wysokości tej zaliczki. Odliczeniu od wyliczonej zaliczki podlega składka zdrowotna w wysokości nieprzekraczającej 7,75% podstawy wymiaru składki (art. 27b ust. 1 pkt 1 lit. b i ust. 2 ustawy o PDOF). 2) Czy składka zdrowotna członka rady nadzorczej ulega obniżeniu do wysokości zaliczki na podatek dochodowy?

Nie. Wśród płatników, którzy przy ustalaniu składki zdrowotnej mogą zastosować przepis art. 83 ust. 1 ustawy zdrowotnej nie wymienia się podmiotu, w którym działa rada nadzorcza będącego płatnikiem składki zdrowotnej za członków rady nadzorczej. Przykład 1)

Firma zatrudnia pracownika w wymiarze 1/2 etatu za wynagrodzeniem 650 zł. Pracownikowi przysługują podstawowe koszty uzyskania przychodu (111,25 zł) i pracodawca dysponuje oświadczeniem pracownika PIT-2 uprawniającym go do pomniejszania zaliczki na podatek dochodowy o kwotę 46,33 zł. Od dokonanej pracownikowi w sierpniu 2010 r. wypłaty pracodawca obliczył: - składki na ubezpieczenia społeczne finansowane przez pracownika (650 zł x 9,76% + 650 zł x 1,5% + 650 zł x 2,45%) w sumie 18,71%

89,12 zł

- składkę na ubezpieczenie zdrowotne w wysokości 9% (650 zł - 89,12 zł) x 9%

50,48 zł

- składkę na ubezpieczenie zdrowotne w wysokości 7,75% (650 zł - 89,12 zł) x 7,75%

43,47 zł

- zaliczkę na podatek dochodowy podstawa opodatkowania: 650 zł - 111,25 zł - 89,12 zł = 449,63 zł,

... zobacz całą notatkę

Komentarze użytkowników (0)