WYKŁAD 3 1.03.2011

Obciążenia obrotu przedsiębiorcy

1. Istota i klasyfikacja podatków obciążających obroty przedsiębiorcy

2. Zasady funkcjonowania podatku od wartości dodanej

3. Mechanizm działania podatku od wartości dodanej

4. Autonomiczne kategorie podatku od wartości dodanej

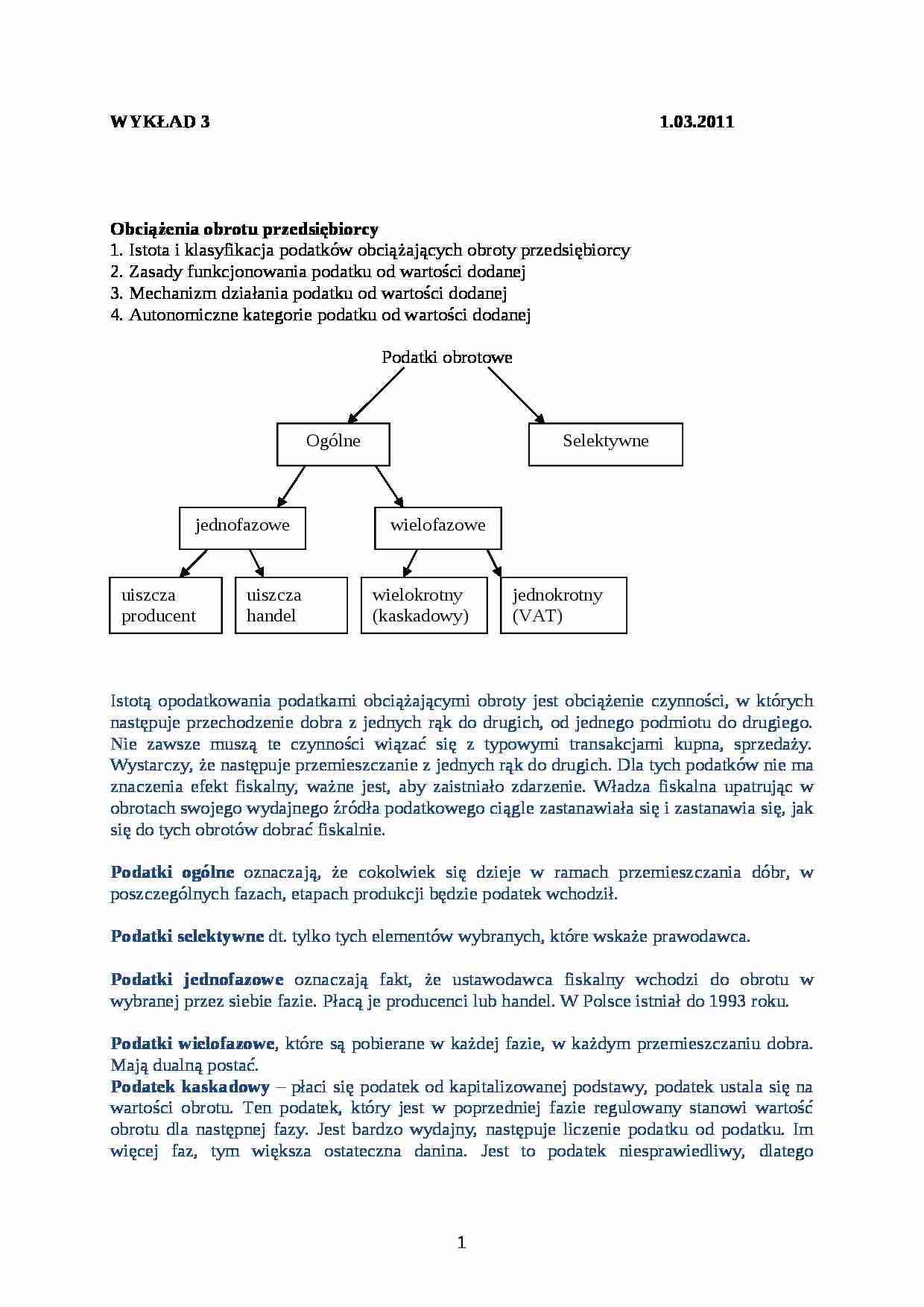

Podatki obrotowe

Istotą opodatkowania podatkami obciążającymi obroty jest obciążenie czynności, w których następuje przechodzenie dobra z jednych rąk do drugich, od jednego podmiotu do drugiego. Nie zawsze muszą te czynności wiązać się z typowymi transakcjami kupna, sprzedaży. Wystarczy, że następuje przemieszczanie z jednych rąk do drugich. Dla tych podatków nie ma znaczenia efekt fiskalny, ważne jest, aby zaistniało zdarzenie. Władza fiskalna upatrując w obrotach swojego wydajnego źródła podatkowego ciągle zastanawiała się i zastanawia się, jak się do tych obrotów dobrać fiskalnie. Podatki ogólne oznaczają, że cokolwiek się dzieje w ramach przemieszczania dóbr, w poszczególnych fazach, etapach produkcji będzie podatek wchodził. Podatki selektywne dt. tylko tych elementów wybranych, które wskaże prawodawca.

Podatki jednofazowe oznaczają fakt, że ustawodawca fiskalny wchodzi do obrotu w wybranej przez siebie fazie. Płacą je producenci lub handel. W Polsce istniał do 1993 roku.

Podatki wielofazowe, które są pobierane w każdej fazie, w każdym przemieszczaniu dobra. Mają dualną postać. Podatek kaskadowy - płaci się podatek od kapitalizowanej podstawy, podatek ustala się na wartości obrotu. Ten podatek, który jest w poprzedniej fazie regulowany stanowi wartość obrotu dla następnej fazy. Jest bardzo wydajny, następuje liczenie podatku od podatku. Im więcej faz, tym większa ostateczna danina. Jest to podatek niesprawiedliwy, dlatego współczesne kraje chcą z niego zrezygnować i go nie stosują. Nie jest skuteczny pod względem zarządzania całą gospodarką.

Podatek jednokrotny - pobierany jeden raz od danej podstawy czyli od tego, co kolejny twórca dodaje do danego dobra, jest pobierany od nowej jakości. Na daną podstawę składa się kilka elementów, i od każdego elementu jest pobierany tylko jeden raz podatek. Występuje w UE i nosi miano podatku od wartości dodanej.

Zasady funkcjonowania podatku od wartości dodanej (VAT)

wielofazowość (VAT obciąża obrót w każdej kolejnej fazie)

jednokrotność (tylko w zakresie wartości dodanej w danej fazie)

odliczenie niezwłoczne (podstawę do opodatkowania kształtują kategorie (wartościowe) sprzedaży i zakupów w przyjętym okresie rozliczeniowym -

(…)

…. Dobro teraz jest warte 200 jednostek (wartość netto), a producent chce sprzedać to dobro, w związku z czym musi ustalić należny VAT. Od 200 jednostek, 23% VAT to 46 jednostek - podatek należny. Ale do urzędu jest odprowadzana różnica między podatkiem należnym a naliczonym, czyli 23 jednostki.

2 producent chce sprzedać dobro, kupić chce go 3 producent w kolejnej fazie przetworzenia. 3 producent kupuje dane dobro za 246 jednostek (wartość netto i podatek należny). Informacje o układzie tej ceny są zawarte w fakturze. Dokłada kolejne swoje 100 i chce sprzedać dobro. Liczy należny podatek od 300 jednostek, który wynosi 69. Do urzędu skarbowego odprowadza różnicę między tym co ustalają podatek należny, a tym co było podatkiem naliczonym czyli kolejne 23 jednostki.

Dobro jest gotowe, może iść na rynek…

… na terytorium innego państwa członkowskiego niż terytorium państwa wysyłki niezależnie od tego, kto przewozi towar i na czyje zlecenie towar jest przewożony

Terytorium to granice państwa oraz strefa brzegowa, miejsca, które są wydzielone do prowadzenia badań morskich. Ogólne

Selektywne

jednofazowe

wielofazowe

uiszcza producent

uiszcza handel

wielokrotny (kaskadowy)

jednokrotny (VAT)

Podatek naliczony (zawarty…

… i przedmiotowe, chociaż nie powinno ich być.

Ogólna zasada rozliczania VAT

Podatek należny- podatek naliczony = podatek do zapłaty

Założenia:

Jakieś dobro powstaje w 3 fazach produkcyjnych, od surowca pierwotnego, aż do jego pierwotnej postaci. Spełnione są wszystkie zasady i cechy podatku od wartości dodanej. Każdy z podatników jest podatnikiem podatku od wartości dodanej. Stawka tego podatku wynosi 23%. Mamy 1 producenta - podatnika, który od kroków pierwotnych, podstawowych stworzył wartość jakiegoś dobra, która wynosi 100 jednostek. Musi ustalić należny podatek od swojej produkcji, którą ma zamiar sprzedać.

Mając 100 jednostek wartości, liczy 23% podatku, dokłada 23% podatku jako podatek należny i ponieważ nie było w pierwszej fazie żadnego podatku naliczonego, całe 23 jednostki odprowadza do urzędu…

… do urzędu skarbowego.

Ostatni konsument zapłaci całą wartość dobra plus należny VAT czyli prawie 400 jednostek.

„Przerwanie łańcuszka” oznacza, że fiskus dostaje więcej niż się spodziewał, jest to korzystne dla fiskusa, ale mniej jest to korzystne dla tego, kto kupował ostatni.

Zwolnienie P2

P1 Do US 23

P2 P3 Do US 74

K

1 i 2 producent płacą odpowiednie podatki, 3 producent kupuje dobro za 246 jednostek…

... zobacz całą notatkę

Komentarze użytkowników (0)