To tylko jedna z 9 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Literatura

Wykład 1

P. Chrzan: Matematyka finansowa. Podstawy teorii

procentu.

M. Podgórska, J. Klimkowska: Matematyka finansowa.

PWN 2005

M. Dobija, E. Smaga: Podstawy matematyki finansowej i

ubezpieczeniowej.

dr Ewa Dziwok

PODSTAWY MATEMATYKI

FINANSOWEJ

dr Ewa Dziwok

Matematyka finansowa, UE Katowice

Podstawy matematyki finansowej

1.

2.

3.

Stopa procentowa

wyraŜa koszt odstąpienia kapitału (stosunek

odsetek do kapitału)

zaleŜy długoterminowo od polityki pienięŜnej

banku centralnego (inflacji)

zaleŜy krótkoterminowo od popytu i podaŜy

na kapitał poŜyczkowy

Pojęcie stopy procentowej

Wartość obecna i wartość przyszła

Kapitalizacja i jej rodzaje

dr Ewa Dziwok

Matematyka finansowa, UE Katowice

dr Ewa Dziwok

Matematyka finansowa, UE Katowice

Matematyka finansowa, UE Katowice

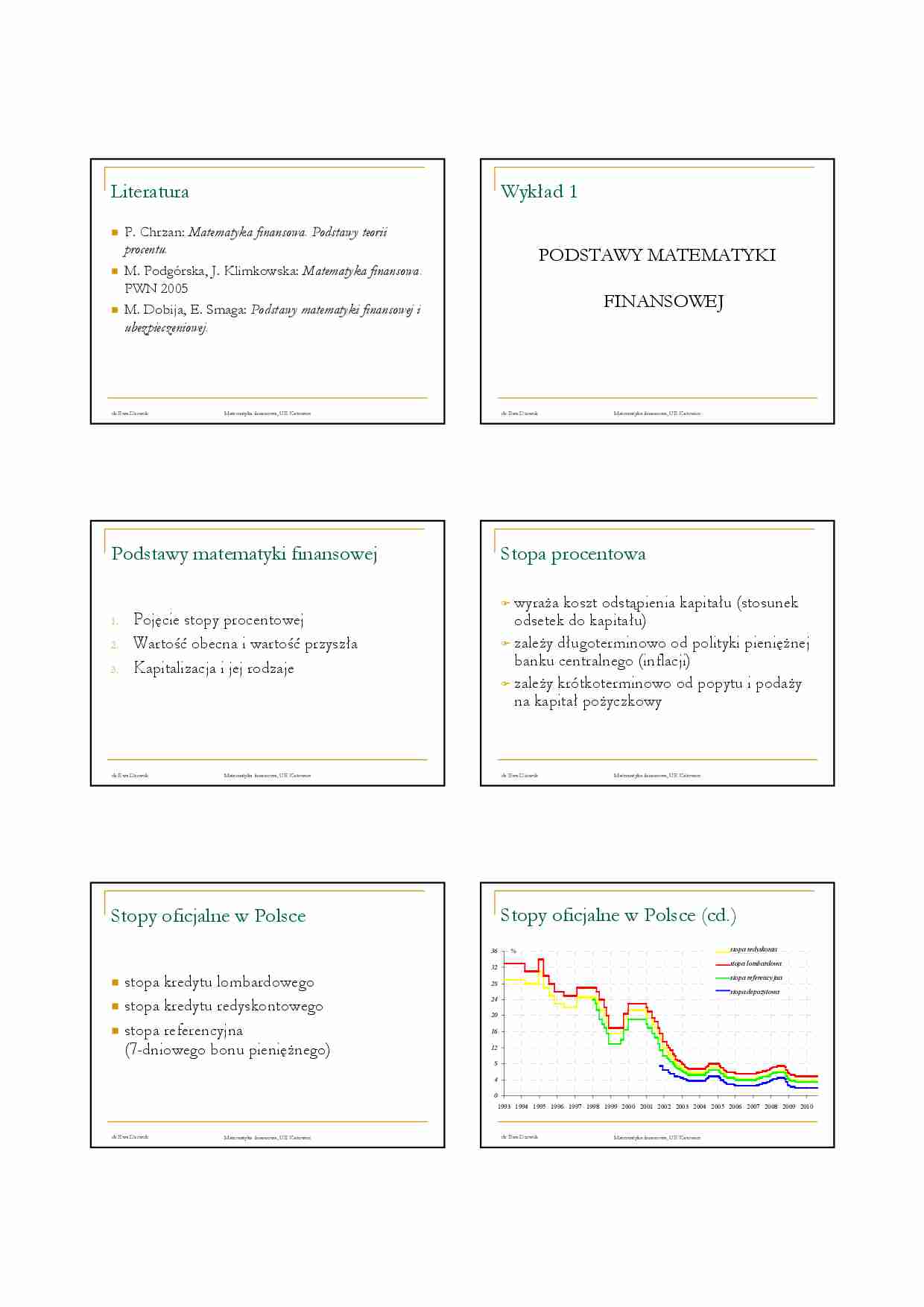

Stopy oficjalne w Polsce (cd.)

Stopy oficjalne w Polsce

36

stopa redyskonta

discount rate

%

stopa lombardowa

lombard rate

32

stopa kredytu lombardowego

stopa kredytu redyskontowego

stopa referencyjna

(7-dniowego bonu pienięŜnego)

stopa referencyjna

reference rate

28

deposit rate

stopa depozytowa

24

20

16

12

8

4

0

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

dr Ewa Dziwok

Matematyka finansowa, UE Katowice

dr Ewa Dziwok

Matematyka finansowa, UE Katowice

Rynek pienięŜny - depozyty

międzybankowe

Stopy rynkowe w Polsce

stopa WIBOR (Warsaw InterBank Offer Rate) stopa rynku międzybankowego, po której banki

skłonne są poŜyczyć swoje środki innemu bankowi

stopa WIBID (Warsaw Interbank BID rate) - stopa,

po której banki skłonne są poŜyczyć swoje środki od

innego banku

WIBID

dr Ewa Dziwok

3,52 - 3,84 WIBOR

STOPA według

krótkoterminowa

długoterminowa

stała

zmienna

T2

O/

T/

S/

depozyty terminowe

dr Ewa Dziwok

Matematyka finansowa, UE Katowice

zmienności

w czasie

T1

T0 - dzień zawarcia transakcji

T1 - pierwszy dzień roboczy od dnia T0

T2 - drugi dzień roboczy od dnia T0 (data spot)

Kryteria podziału stopy procentowej

segmentacji

rynku

T0

matematyki

finansowej

nominalna

bazowa

efektywna

Matematyka finansowa, UE Katowice

Kryterium segmentacji rynku

Stopa procentowa krótkoterminowa występuje na

rynku pienięŜnym (najczęściej jej ogranicznikiem

czasowym jest okres jednego roku).

Stopa procentowa długoterminowa występuje na rynku

kapitałowym (powyŜej 1 roku), a jej wysokość

kształtowana jest w duŜej mierze przez oczekiwania

uczestników rynku co do przyszłego kosztu kapitału

realna

dr Ewa Dziwok

Matematyka finansowa, UE Katowice

Kryterium zmienności

Zmienna stopa procentowa zmienia się w zaleŜności od

sytuacji na rynku, bądź w ustalonym umową czasie.

Przykładem są:

depozyty / kredyty o oprocentowaniu zmiennym

obligacje indeksowane

Stała stopa procentowa nie ulega zmianie przez cały okres

trwania umowy. Przykładem są:

depozyty międzybankowe

bony skarbowe

niektóre typy obligacji

kredyty o stałej stopie

dr Ewa Dziwok

Matematyka finansowa, UE Katowice

dr Ewa Dziwok

Matematyka finansowa, UE

(…)

… abstrakcyjny)

prosta

prosta

- certyfikaty depozytowe

- obligacje 3-letnie

- weksel

derywaty

złożona

złożona

- lokaty, kredyty

- obligacje 2, 4, 10- letnie

dr Ewa Dziwok

i – stopa procentowa kapitalizacji z dołu

K0 – kapitał początkowy

Kn – kapitał końcowy

It – odsetki w okresie t=(1,2…n)

- kredyt lombardowy

Matematyka finansowa, UE Katowice

dr Ewa Dziwok

Matematyka finansowa, UE Katowice

1.1 Procent prosty…

… + i ⋅ m) m = 100 ⋅ (1 + 0,12 ⋅ 2) 2 = 100 ⋅ (1,24)1 = 124

Matematyka finansowa, UE Katowice

Kapitalizacja w podokresach dla procentu

prostego

W przypadku kapitalizacji złoŜonej – im

częściej kapitalizujemy (przy stałej stopie

procentowej), tym wyŜsza wartość

końcowa.

K n = K 0 ( 1 + ni )

i

m

n ← n ⋅m

i ←

i

K n = K 0 1 + n ⋅ m = K 0 ( 1 + ni )

m

dr Ewa Dziwok

dr Ewa Dziwok

Matematyka finansowa, UE Katowice

Kapitalizacja w nadokresach stopy procentowej

i ← i⋅m

K n = K 0 ( 1 + ni )

n ←

dr Ewa Dziwok

Matematyka finansowa, UE Katowice

Wnioski

1.

n

m

n

K n = K 0 1 + i ⋅ m = K 0 ( 1 + ni )

m

Matematyka finansowa, UE Katowice

2.

W przypadku procentu prostego nie ma sensu

mówić o częstotliwości kapitalizacji – wartość

końcowa nie ulega zmianie, gdyŜ odsetki nie są

dopisywane na bieŜąco…

… ⋅ L n + d ⋅ L n = L0 + 2 d ⋅ L n

Def. Odsetki naliczane są na początku danego

okresu, zawsze od kapitału końcowego

∀ t ∈ (1,2...n)

L 1 = L0 + D 1

Dt = d ⋅ Ln

oraz z zał . D 1 = d ⋅ L n

L 1 = L0 + d ⋅ L n

dr Ewa Dziwok

Matematyka finansowa, UE Katowice

Przykład 5

Przykł

Oblicz ile otrzymał klienta banku za weksel o 2-miesięcznym

terminie wykupu, którego nominał wynosi 800 PLN, jeśli stopa

dyskontowa d…

... zobacz całą notatkę

Komentarze użytkowników (0)