To tylko jedna z 8 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład 3

1. Ciągi kapitałów

RENTY

Ciągi kapitałów

Zasada równowaŜności kapitałów

Renty proste

Renty nieskończone.

Renty uogólnione

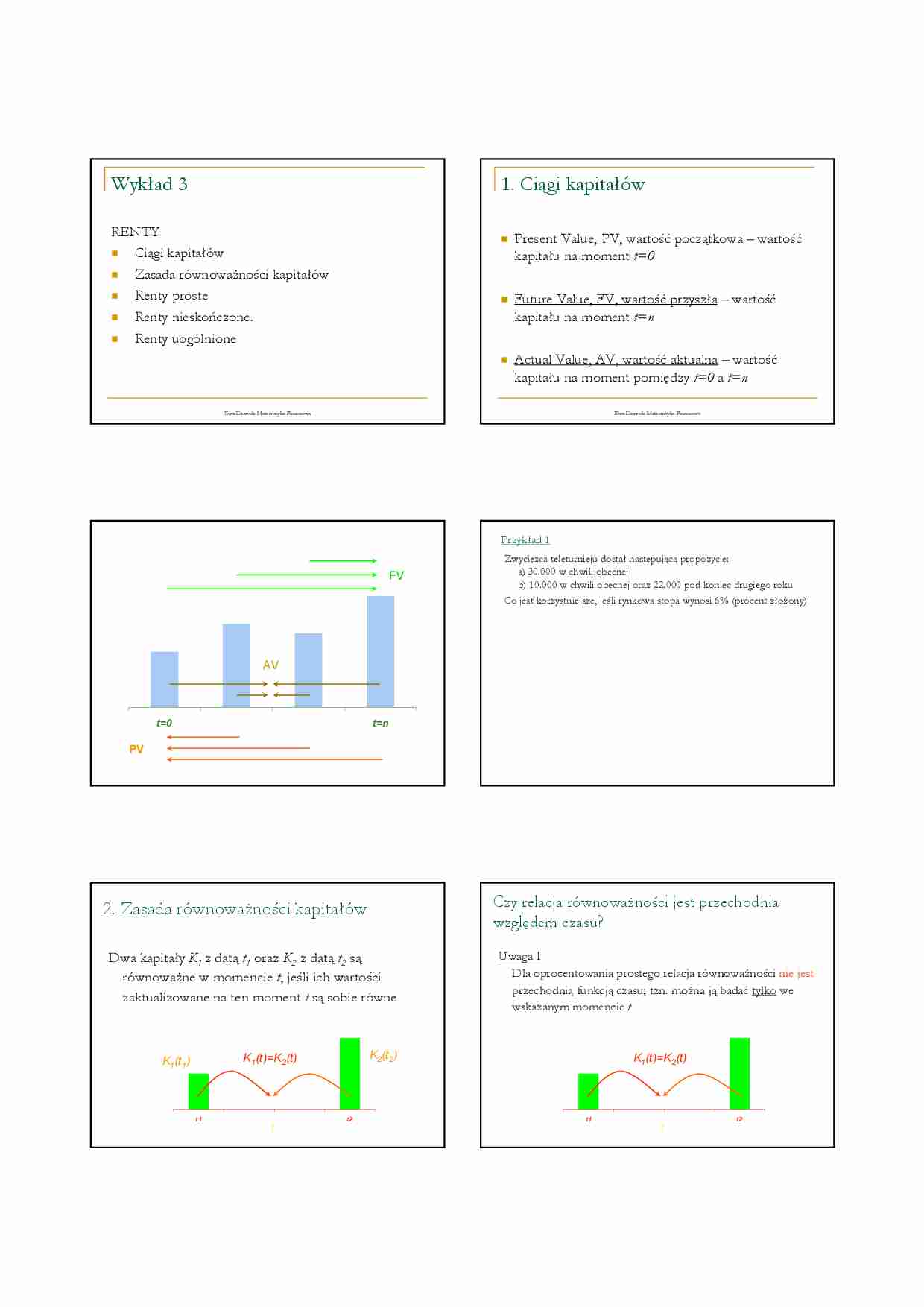

Present Value, PV, wartość początkowa – wartość

kapitału na moment t=0

Future Value, FV, wartość przyszła – wartość

kapitału na moment t=n

Actual Value, AV, wartość aktualna – wartość

kapitału na moment pomiędzy t=0 a t=n

Ewa Dziwok: Matematyka Finansowa

Ewa Dziwok: Matematyka Finansowa

Przykład 1

FV

Zwycięzca teleturnieju dostał następującą propozycję:

a) 30.000 w chwili obecnej

b) 10.000 w chwili obecnej oraz 22.000 pod koniec drugiego roku

Co jest korzystniejsze, jeśli rynkowa stopa wynosi 6% (procent złoŜony)

AV

t=0

t=n

PV

Czy relacja równowaŜności jest przechodnia

względem czasu?

2. Zasada równowaŜności kapitałów

Dwa kapitały K1 z datą t1 oraz K2 z datą t2 są

równowaŜne w momencie t, jeśli ich wartości

zaktualizowane na ten moment t są sobie równe

K2(t2)

K1(t)=K2(t)

K1(t1)

t1

t2

t

Uwaga 1

Dla oprocentowania prostego relacja równowaŜności nie jest

przechodnią funkcją czasu; tzn. moŜna ją badać tylko we

wskazanym momencie t

K1(t)=K2(t)

t1

t2

t

Czy relacja równowaŜności jest przechodnia

względem czasu?

Uwaga 2

Dla oprocentowania złoŜonego relacja równowaŜności jest

przechodnią funkcją czasu; tzn. moŜna ją badać w dowolnym

momencie

Przykład 2

Dany jest kapitał:

A=200

na dzień 1.1.2003 oraz

B=285,15 na dzień 1.1.2006

Zbadaj równoważność na dzień 1.1.2005, jeśli i(4)=12%

K1(t2)=K2(t2)

t1

t2

t

3. Renty

Rentą nazywamy ciąg kapitałów równomiernie

rozłoŜony w czasie

Renta moŜe płatna z:

- dołu (na końcu danego okresu)

R

- góry (na początku danego okresu) R+

3.1 Renty proste

Renty - podział

(*) Renty proste (zgodne)

(zgodność kapitalizacji, wpłaty oraz stopy procentowej)

renty stałe skończone

renty stałe nieskończone

(**) Renty uogólnione (niezgodne)

(niezgodność kapitalizacji i częstotliwości wpłaty)

model liniowo-wykładniczy

model wykładniczy

3.2 Wartość początkowa renty

płatnej z dołu R0

R

R

(1 + i )

Renta prosta – renta, która wypłacana jest z

taką samą częstotliwością co jej kapitalizacja

R0

R

R

(1 + i ) 2

R

R

R

R

(1 + i ) 3

R

(1 + i)

Ewa Dziwok: Matematyka Finansowa

−1

R

(1 + i )

Wartość początkowa renty płatnej z dołu R0

R0 =

R

R

R

+

+K+

1 + i (1 + i ) 2

(1 + i )

=

R0 = R

1

1

1

= R

1 + i + (1 + i ) 2 + K + (1 + i )

1−

1

= R

⋅

1+ i 1−

=R

1

(1+ i )

1

(1+ i )

1

=R

⋅

1+i

1 (1 + i ) − 1 1 + i

⋅

⋅

1+i

i

(1 + i )

Wartość początkowa renty płatnej z dołu R0

=

S = a1

1− q

1− q

(1 + i ) − 1

i (1 + i )

: (1+ i)

an i

( 1+ i ) − 1

( 1+ i )

1+ i − 1

( 1+ i )

=R

=

R0 = R

(1 + i ) − 1

i (1 + i )

1 − (1 + i) −

i

Ewa Dziwok: Matematyka Finansowa

Ewa Dziwok: Matematyka Finansowa

Wartość początkowa renty płatnej z dołu R0

kapitalizacja niezgodna

Wartość początkowa renty płatnej z góry R0+

i

m

← n⋅m

i←

1 − (1 + i ) −

R =R

i

R - renta

N – liczba wpłat (wypłat)

i – stopa dostosowana do

kapitalizacji

R

R

R

R

R

R0+

0

i ← im

n

←

m

R 0+ =

... zobacz całą notatkę

Komentarze użytkowników (0)