To tylko jedna z 32 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Matematyka finansowa Literatura W. Bijak, M. Podgórska, I Utkin, „ Matematyka finansowa”

M. Dobija, E. Smaga „Podstawy matematyki finansowej i ubezpieczeniowej”

W Ronka-Chmielowiec, K. Kuziak „Podstawy matematyki finansowej”

M. Sobczyk „Matematyka finansowa”

K. Jajuga, T. Jajuga, „Inwestycje”

W. Tarczyński, M Zwolankowski „Inżynieria finansowa”

W Ronka - Chmielowiec red. „Zarządzanie ryzykiem w ubezpieczeniach”

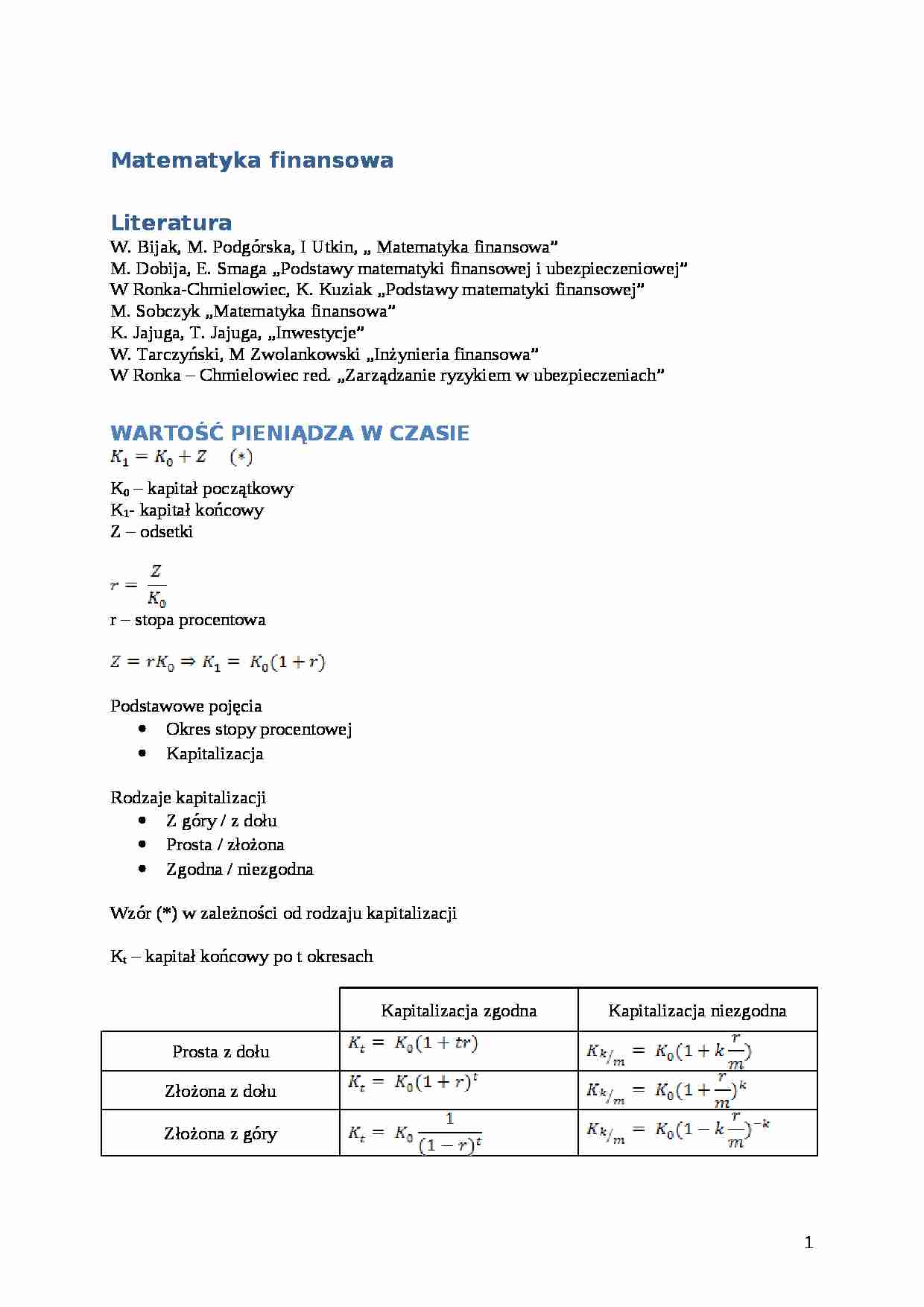

WARTOŚĆ PIENIĄDZA W CZASIE K 0 - kapitał początkowy K 1 - kapitał końcowy

Z - odsetki

r - stopa procentowa

Podstawowe pojęcia

Okres stopy procentowej

Kapitalizacja

Rodzaje kapitalizacji

Z góry / z dołu

Prosta / złożona

Zgodna / niezgodna

Wzór (*) w zależności od rodzaju kapitalizacji

K t - kapitał końcowy po t okresach

Kapitalizacja zgodna

Kapitalizacja niezgodna

Prosta z dołu

Złożona z dołu

Złożona z góry

Dla jakich wartości stóp procentowych kapitalizacja z góry i z dołu będą jednakowo korzystne?

r, - kapitalizacja z dołu

r” - kapitalizacja z góry

Kapitalizacja niezgodna

Założenie - okres kapitalizacji jest podokresem okresu stopy procentowej

Kapitalizacja

r - stopa roczna

r- stopa półroczna

Roczna

m = 1

m = /

Półroczna

m = 2

m = 1

Kwartalna

m = 4

m = 2

Miesięczna

m = 12

m = 6

Tygodniowa

m = 52

m = 26

Dobowa

m = 360

m= 180

Godzinna

m = 8640

m = 4320

Okres stopy procentowej dzielimy na m podokresów (m - liczba kapitalizacji)

K t - kapitał końcowy po t okresach

- kapitał końcowy po k podokresach

Np. r - roczna stopa procentowa, kapitalizacja kwartalna (m = 4) wówczas kapitał końcowy po 3 kwartałach Uwaga Kapitał końcowy po m podokresach jest równy kapitałowi po jednym pełnym okresietzn. t Wstawiamy do wzorów:

stopy procentowe okresy

(…)

… z losowością, ale nie znamy rozkładu zmiennej losowej

Sposoby określenia prawdopodobieństwa:

Matematyczne - dany jest rozkład (dystrybuanta lub funkcja gęstości prawdopodobieństwa)

Statyczne - dany jest rozkład empiryczny na drodze obserwacji

Szacunkowe - przyjmowanie a priori na podstawie doświadczenia

Np. Niech XA , XB, XC oznaczają zysk z inwestycji A, B, C

Koniunktura

xAi xBi xBi pi Słaba

-50

5

20

0,3…

… (w okresie do wygaśnięcia opcji)

Normalność rozkładu stóp zwrotu z akcji

Efektywność rynku

Brak kosztów transakcji i podatków

Brak możliwości krótkiej sprzedaży akcji

W przeciwieństwie do modelu dwumianowego dopuszcza się nagłe zmiany cen

Wzór na wartość opcji kupna

Gdzie:

Rf - stopa wolna od ryzyka (w skali rocznej)

T - długość okresu do terminu wygaśnięcia opcji (w latach)

N(d) - wartość dystrybuanty…

… długiej pozycji

Wystawienie opcji - przyjęcie pozycji krótkiej

Rodzaje opcji

Kupna - daje posiadaczowi prawo do zakupu instrumentu pierwotnego (np. akcji) po określonej cenie, w ustalonym terminie.

Sprzedaży - daje posiadaczowi prawo do sprzedaży instrumentu pierwotnego (np. akcji) po określonej cenie, w ustalonym terminie.

Skorzystanie z tego prawa to „wykonanie opcji”

Rodzaje terminów powiązanych…

… - cena, po której opcja będzie wykonana (ustalona w momencie wystawienia opcji)

Cena opcji (premia) - cena, jaką nabywca opcji płaci jej wystawcy w momencie jej zakupu

Cena instrumentu pierwotnego - wartość rynkowa instrumentu, którego dotyczy opcja

Opcja kupna (akcji)

Nabywca w momencie zakupu płaci wystawcy pewną sumę pieniędzy - premię (która później nie jest zwracana)

Jeśli cena rynkowa instrumentu…

... zobacz całą notatkę

Komentarze użytkowników (0)