Leasing jako źródło finansowania inwestycji przedsiębiorstw

Leasing stanowi przede wszystkim formę finansowania inwestycji, skupiającą w sobie zarówno cechy umowy dzierżawy, jak i kredytu. Z jednej strony, korzystającemu (leasingobiorcy) przysługuje prawo do używania towarów nie będących jego własnością, z drugiej strony natomiast korzystający dokonując płatności za użytkowanie przedmiotu leasingu spłaca jednocześnie jego wartość.

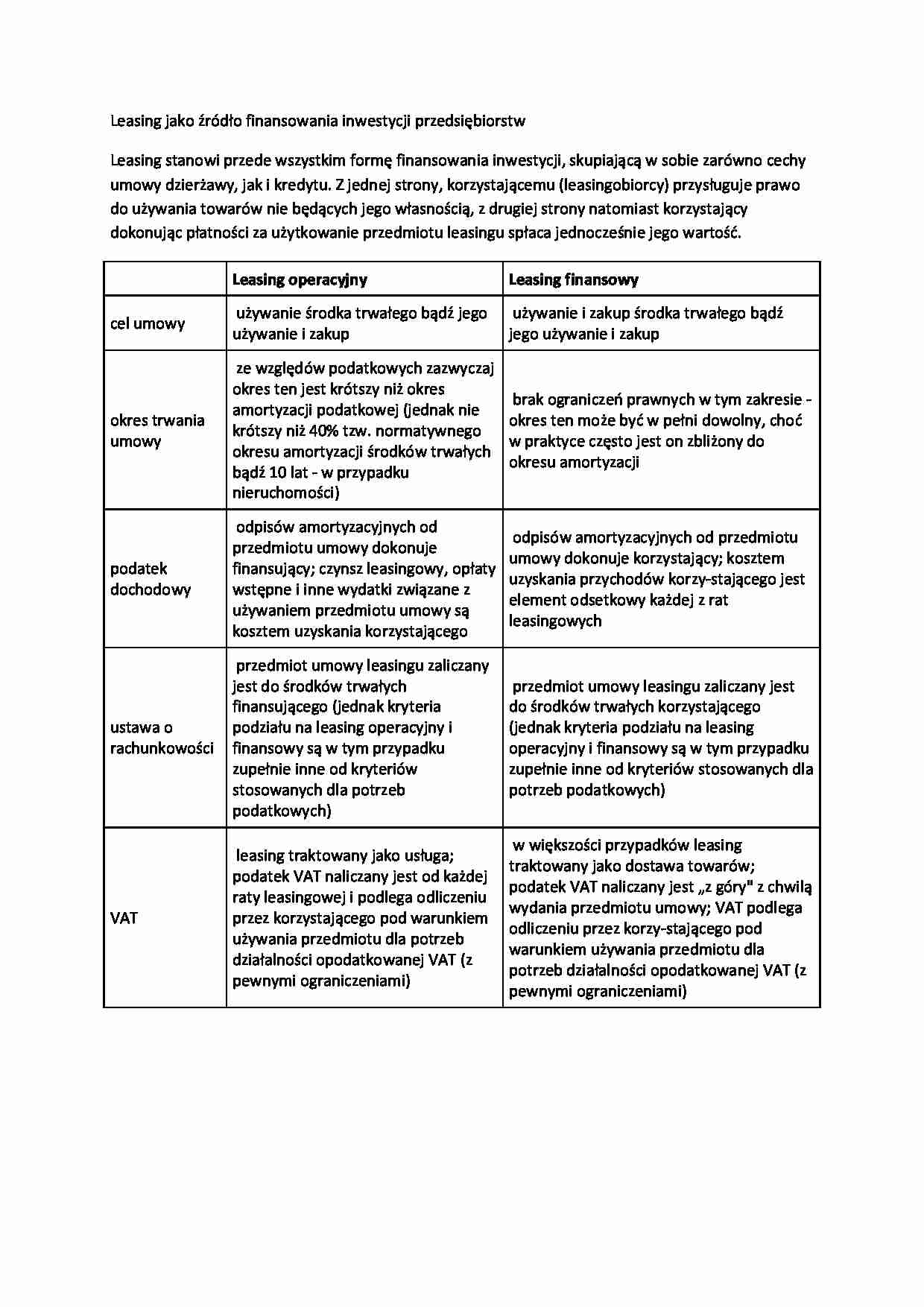

Leasing operacyjny Leasing finansowy cel umowy

używanie środka trwałego bądź jego używanie i zakup

używanie i zakup środka trwałego bądź jego używanie i zakup

okres trwania umowy

ze względów podatkowych zazwyczaj okres ten jest krótszy niż okres amortyzacji podatkowej (jednak nie krótszy niż 40% tzw. normatywnego okresu amortyzacji środków trwałych bądź 10 lat - w przypadku nieruchomości) brak ograniczeń prawnych w tym zakresie - okres ten może być w pełni dowolny, choć w praktyce często jest on zbliżony do okresu amortyzacji

podatek dochodowy odpisów amortyzacyjnych od przedmiotu umowy dokonuje finansujący; czynsz leasingowy, opłaty wstępne i inne wydatki związane z używaniem przedmiotu umowy są kosztem uzyskania korzystającego odpisów amortyzacyjnych od przedmiotu umowy dokonuje korzystający; kosztem uzyskania przychodów korzy-stającego jest element odsetkowy każdej z rat leasingowych ustawa o rachunkowości

przedmiot umowy leasingu zaliczany jest do środków trwałych finansującego (jednak kryteria podziału na leasing operacyjny i finansowy są w tym przypadku zupełnie inne od kryteriów stosowanych dla potrzeb podatkowych)

przedmiot umowy leasingu zaliczany jest do środków trwałych korzystającego (jednak kryteria podziału na leasing operacyjny i finansowy są w tym przypadku zupełnie inne od kryteriów stosowanych dla potrzeb podatkowych)

VAT

leasing traktowany jako usługa; podatek VAT naliczany jest od każdej raty leasingowej i podlega odliczeniu przez korzystającego pod warunkiem używania przedmiotu dla potrzeb działalności opodatkowanej VAT (z pewnymi ograniczeniami)

w większości przypadków leasing traktowany jako dostawa towarów; podatek VAT naliczany jest „z góry" z chwilą wydania przedmiotu umowy; VAT podlega odliczeniu przez korzy-stającego pod warunkiem używania przedmiotu dla potrzeb działalności opodatkowanej VAT (z pewnymi ograniczeniami)

... zobacz całą notatkę

Komentarze użytkowników (0)