To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Kredyt, jako źródło finansowania.

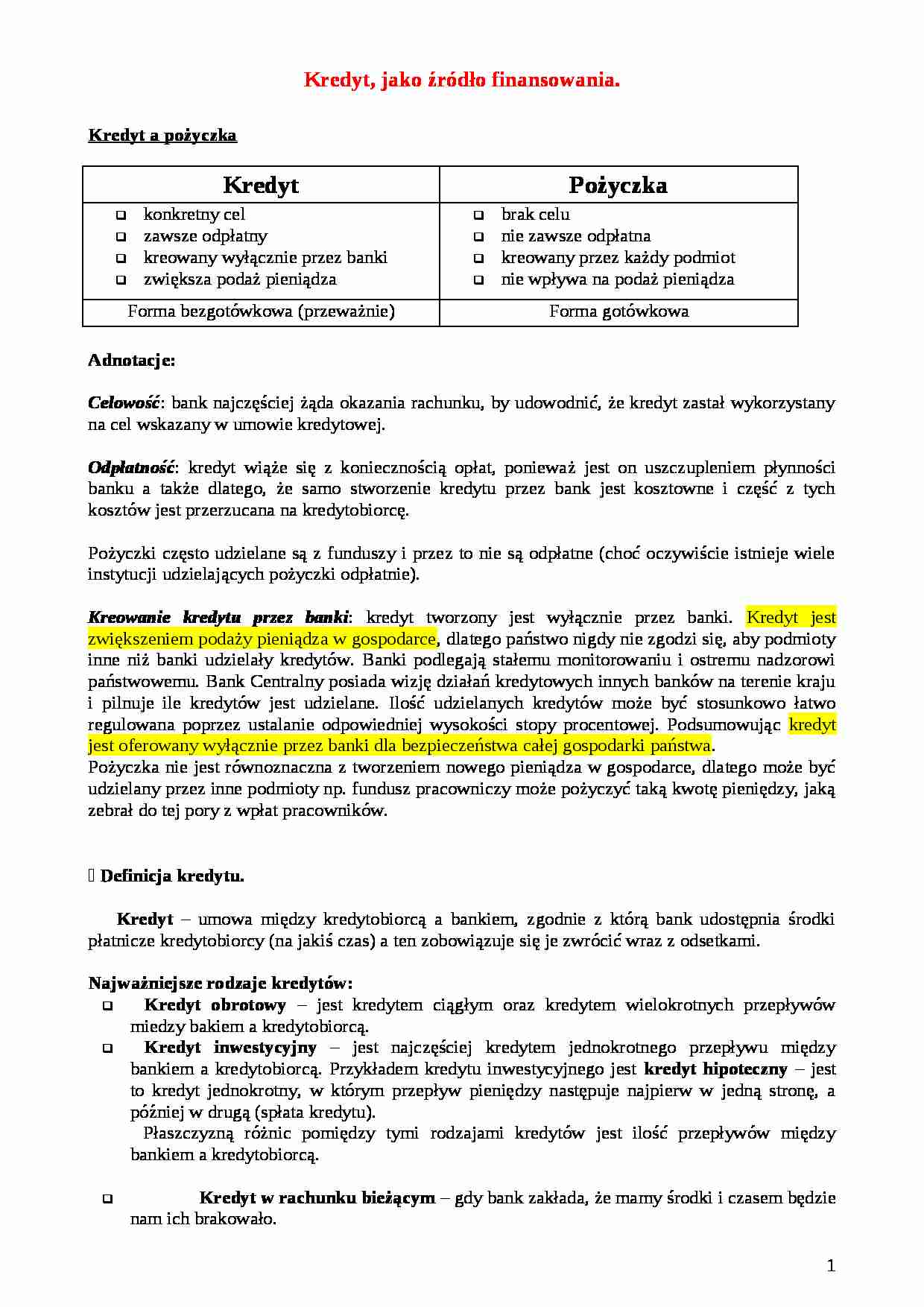

Kredyt a pożyczka

Kredyt

Pożyczka

konkretny cel

zawsze odpłatny

kreowany wyłącznie przez banki

zwiększa podaż pieniądza

brak celu

nie zawsze odpłatna

kreowany przez każdy podmiot

nie wpływa na podaż pieniądza

Forma bezgotówkowa (przeważnie)

Forma gotówkowa

Adnotacje:

Celowość: bank najczęściej żąda okazania rachunku, by udowodnić, że kredyt zastał wykorzystany na cel wskazany w umowie kredytowej.

Odpłatność: kredyt wiąże się z koniecznością opłat, ponieważ jest on uszczupleniem płynności banku a także dlatego, że samo stworzenie kredytu przez bank jest kosztowne i część z tych kosztów jest przerzucana na kredytobiorcę.

Pożyczki często udzielane są z funduszy i przez to nie są odpłatne (choć oczywiście istnieje wiele instytucji udzielających pożyczki odpłatnie).

Kreowanie kredytu przez banki: kredyt tworzony jest wyłącznie przez banki. Kredyt jest zwiększeniem podaży pieniądza w gospodarce, dlatego państwo nigdy nie zgodzi się, aby podmioty inne niż banki udzielały kredytów. Banki podlegają stałemu monitorowaniu i ostremu nadzorowi państwowemu. Bank Centralny posiada wizję działań kredytowych innych banków na terenie kraju i pilnuje ile kredytów jest udzielane. Ilość udzielanych kredytów może być stosunkowo łatwo regulowana poprzez ustalanie odpowiedniej wysokości stopy procentowej. Podsumowując kredyt jest oferowany wyłącznie przez banki dla bezpieczeństwa całej gospodarki państwa.

Pożyczka nie jest równoznaczna z tworzeniem nowego pieniądza w gospodarce, dlatego może być udzielany przez inne podmioty np. fundusz pracowniczy może pożyczyć taką kwotę pieniędzy, jaką zebrał do tej pory z wpłat pracowników.

Definicja kredytu.

Kredyt - umowa między kredytobiorcą a bankiem, zgodnie z którą bank udostępnia środki płatnicze kredytobiorcy (na jakiś czas) a ten zobowiązuje się je zwrócić wraz z odsetkami.

Najważniejsze rodzaje kredytów:

Kredyt obrotowy - jest kredytem ciągłym oraz kredytem wielokrotnych przepływów miedzy bakiem a kredytobiorcą.

Kredyt inwestycyjny - jest najczęściej kredytem jednokrotnego przepływu między bankiem a kredytobiorcą. Przykładem kredytu inwestycyjnego jest kredyt hipoteczny - jest to kredyt jednokrotny, w którym przepływ pieniędzy następuje najpierw w jedną stronę, a później w drugą (spłata kredytu).

Płaszczyzną różnic pomiędzy tymi rodzajami kredytów jest ilość przepływów między bankiem a kredytobiorcą.

(…)

… bieżącym - gdy bank zakłada, że mamy środki i czasem będzie nam ich brakowało.

Kredyt w rachunku kredytowym - gdy bank zakłada, że w ogóle nie mamy środków np. karty kredytowe - z założenia saldo karty kredytowej jest saldem debetowym.

Kredyt długoterminowy - czas trwania kredytu powyżej 1 roku.

Kredyt krótkoterminowy - czas trwania kredytu poniżej 1 roku.

Kredyt złotowy - kredyt denominowany w złotówkach…

… blanco - jest to najtwardsze z możliwych zabezpieczeń w systemie prawnym, wynikające ze stabilności przepisów prawa wekslowego. Weksel jest zobowiązaniem do wypłacenia określonej kwoty bezwarunkowo osobie posiadającej weksel. Do weksla można wpisać maksymalnie kwotę 100 000 zł (na jednym blankiecie). Zabezpieczenie wekslowe jest bezwarunkowe i niepodważalne.

Poręczenie - jest nieco słabsze…

... zobacz całą notatkę

Komentarze użytkowników (0)