To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

KOSZTY W BUDŻECIE

Koszty bezpośrednie są to koszty wytworzenia produktów, obejmują one następujące koszty:

- koszty materiałów bezpośrednich- jest to wartość zużycia materiałów wykorzystywanych do produkcji wyrobu

- koszty wynagrodzeń bezpośrednich- są to kwoty środków pieniężnych wypłaconych za czas przepracowany na wytworzenie wyrobów wraz z narzutami w części stanowiącej koszty pracodawcy

- pozostałe koszty bezpośrednie są to koszty specjalne obejmujące koszty obróbki obcej, k. przygotowania nowej produkcji, koszty zużycia narzędzi

Koszty pośrednie - są to takie koszty, których nie można w sposób ekonomicznie uzasadniony przypisać do obiektów kosztów tj. wyroby, usługi, klienci, zlecenia czy działania.

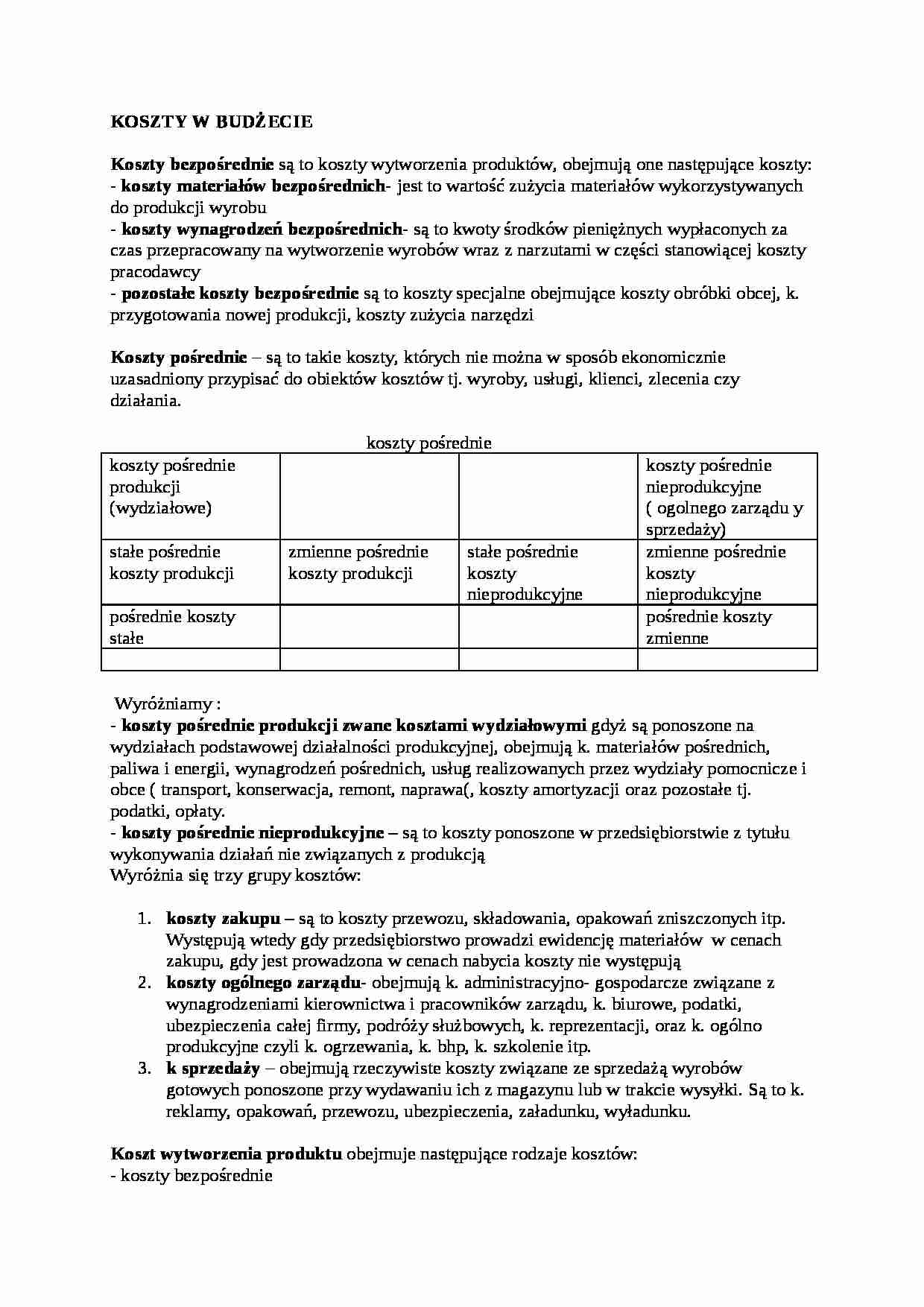

koszty pośrednie

koszty pośrednie produkcji (wydziałowe)

koszty pośrednie nieprodukcyjne ( ogolnego zarządu y sprzedaży)

stałe pośrednie koszty produkcji

zmienne pośrednie koszty produkcji

stałe pośrednie koszty nieprodukcyjne

zmienne pośrednie koszty nieprodukcyjne

pośrednie koszty stałe

pośrednie koszty zmienne

Wyróżniamy :

- koszty pośrednie produkcji zwane kosztami wydziałowymi gdyż są ponoszone na wydziałach podstawowej działalności produkcyjnej, obejmują k. materiałów pośrednich, paliwa i energii, wynagrodzeń pośrednich, usług realizowanych przez wydziały pomocnicze i obce ( transport, konserwacja, remont, naprawa(, koszty amortyzacji oraz pozostałe tj. podatki, opłaty.

- koszty pośrednie nieprodukcyjne - są to koszty ponoszone w przedsiębiorstwie z tytułu wykonywania działań nie związanych z produkcją

Wyróżnia się trzy grupy kosztów:

koszty zakupu - są to koszty przewozu, składowania, opakowań zniszczonych itp. Występują wtedy gdy przedsiębiorstwo prowadzi ewidencję materiałów w cenach zakupu, gdy jest prowadzona w cenach nabycia koszty nie występują

koszty ogólnego zarządu- obejmują k. administracyjno- gospodarcze związane z wynagrodzeniami kierownictwa i pracowników zarządu, k. biurowe, podatki, ubezpieczenia całej firmy, podróży służbowych, k. reprezentacji, oraz k. ogólno produkcyjne czyli k. ogrzewania, k. bhp, k. szkolenie itp.

k sprzedaży - obejmują rzeczywiste koszty związane ze sprzedażą wyrobów gotowych ponoszone przy wydawaniu ich z magazynu lub w trakcie wysyłki. Są to k. reklamy, opakowań, przewozu, ubezpieczenia, załadunku, wyładunku.

Koszt wytworzenia produktu

... zobacz całą notatkę

Komentarze użytkowników (0)