Koszt alternatywny to koszt utraconych możliwości.

Wychodzi się tu z założenia, że właściciel lokując swój kapitał w przedsiębiorstwie, traci tym samym możliwość uzyskania odsetek w banku z tytułu depozytu długoterminowego. Jednocześnie zajmując się swoim przedsiębiorstwem, rezygnuje z tego wynagrodzenia, jakie mógłby uzyskać, gdyby zatrudnił się jako pracownik najemny u innego przedsiębiorcy. Koszt alternatywny obejmuje w tym przypadku utracone procenty od kapitału oraz koszt pracy właściciela lub współwłaściciela firmy.

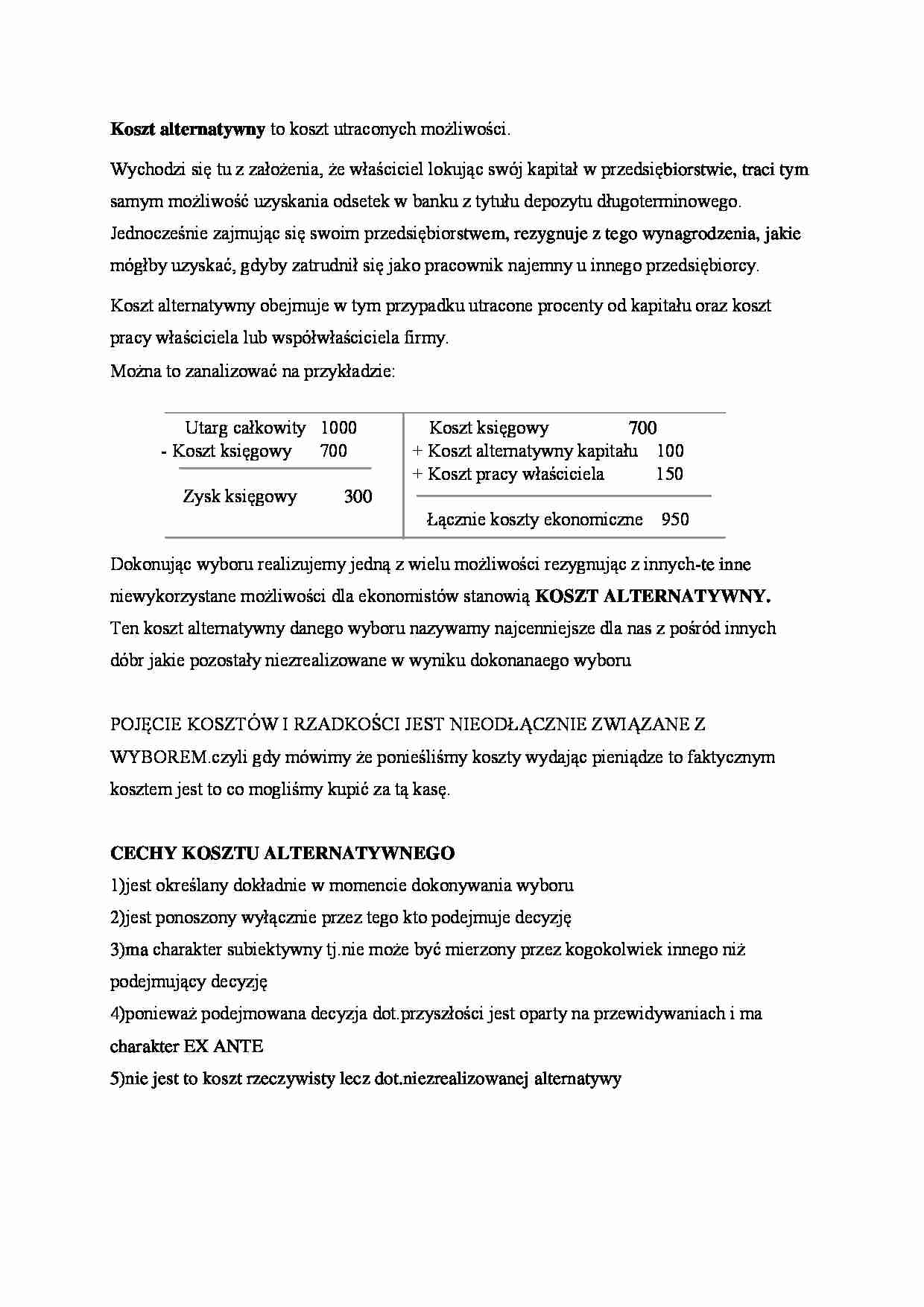

Można to zanalizować na przykładzie: Utarg całkowity 1000 Koszt księgowy 700

- Koszt księgowy 700 + Koszt alternatywny kapitału 100

+ Koszt pracy właściciela 150

Zysk księgowy 300

Łącznie koszty ekonomiczne 950

Dokonując wyboru realizujemy jedną z wielu możliwości rezygnując z innych-te inne niewykorzystane możliwości dla ekonomistów stanowią KOSZT ALTERNATYWNY.

Ten koszt alternatywny danego wyboru nazywamy najcenniejsze dla nas z pośród innych dóbr jakie pozostały niezrealizowane w wyniku dokonanaego wyboru

POJĘCIE KOSZTÓW I RZADKOŚCI JEST NIEODŁĄCZNIE ZWIĄZANE Z WYBOREM.czyli gdy mówimy że ponieśliśmy koszty wydając pieniądze to faktycznym kosztem jest to co mogliśmy kupić za tą kasę.

CECHY KOSZTU ALTERNATYWNEGO

1)jest określany dokładnie w momencie dokonywania wyboru

2)jest ponoszony wyłącznie przez tego kto podejmuje decyzję

3)ma charakter subiektywny tj.nie może być mierzony przez kogokolwiek innego niż podejmujący decyzję

4)ponieważ podejmowana decyzja dot.przyszłości jest oparty na przewidywaniach i ma charakter EX ANTE

5)nie jest to koszt rzeczywisty lecz dot.niezrealizowanej alternatywy

... zobacz całą notatkę

Komentarze użytkowników (0)