To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Mikroekonomia Wykład X: Konkurencja

Firma jest cenobiorcą - musi się pogodzić z faktem, że nie ma kontroli nad ceną - bo ją wyznacza rynek, konkurencja. Im więcej firm tym znacznie mniejszy wpływ ma na cenę.

Przychody niezależnie od ilości sprzedanego towaru zmieniają się liniowo (warunek optymalizacji). Przedsiębiorstwo dąży do zrównania przychodu marginalnego z kosztami marginalnymi, czyli wpływy ze sprzedaży dodatkowego produktu nadwyżkowego jest kosztem wyprodukowania następnego.

Nawet, jeśli firma działa zgodnie z zasadą optymalizacji, to nie jest to nawet gwarancja działania przedsiębiorstwa, jest to tylko wskazówka.

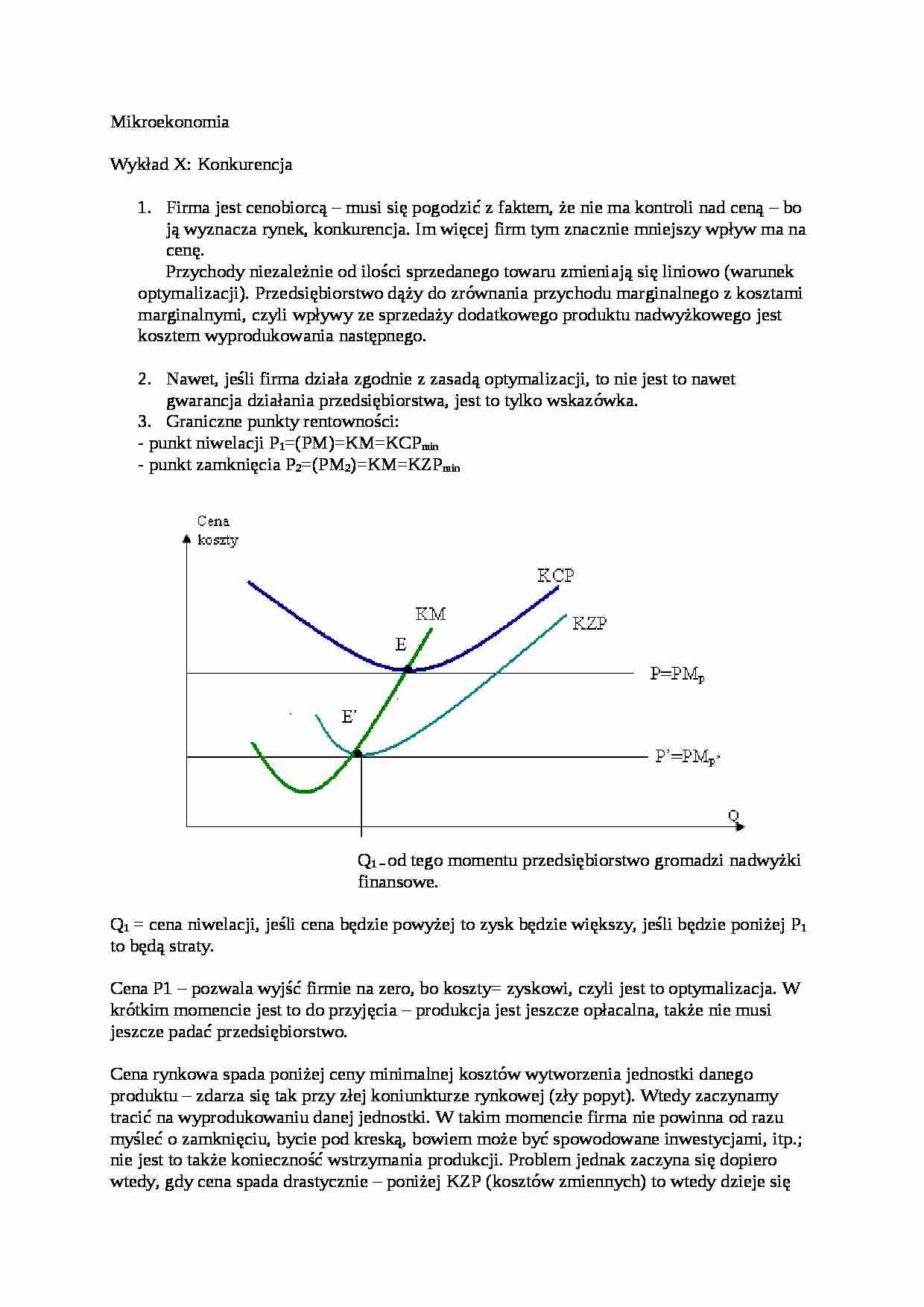

Graniczne punkty rentowności:

- punkt niwelacji P 1 =(PM)=KM=KCP min - punkt zamknięcia P 2 =(PM 2 )=KM=KZP min Q 1 - od tego momentu przedsiębiorstwo gromadzi nadwyżki finansowe. Q 1 = cena niwelacji, jeśli cena będzie powyżej to zysk będzie większy, jeśli będzie poniżej P 1 to będą straty. Cena P1 - pozwala wyjść firmie na zero, bo koszty= zyskowi, czyli jest to optymalizacja. W krótkim momencie jest to do przyjęcia - produkcja jest jeszcze opłacalna, także nie musi jeszcze padać przedsiębiorstwo. Cena rynkowa spada poniżej ceny minimalnej kosztów wytworzenia jednostki danego produktu - zdarza się tak przy złej koniunkturze rynkowej (zły popyt). Wtedy zaczynamy tracić na wyprodukowaniu danej jednostki. W takim momencie firma nie powinna od razu myśleć o zamknięciu, bycie pod kreską, bowiem może być spowodowane inwestycjami, itp.; nie jest to także konieczność wstrzymania produkcji. Problem jednak zaczyna się dopiero wtedy, gdy cena spada drastycznie - poniżej KZP (kosztów zmiennych) to wtedy dzieje się nierealne, zaczynamy mieć problemy z płynnością finansową, wpływy przedsiębiorstwa nie wystarczają na finansowanie kosztów zmiennych. W takiej sytuacji pozostają tylko koszty stałe. Firma nie ma wtedy podaży, wycofuje się z rynku aż do zmiany koniunktury.

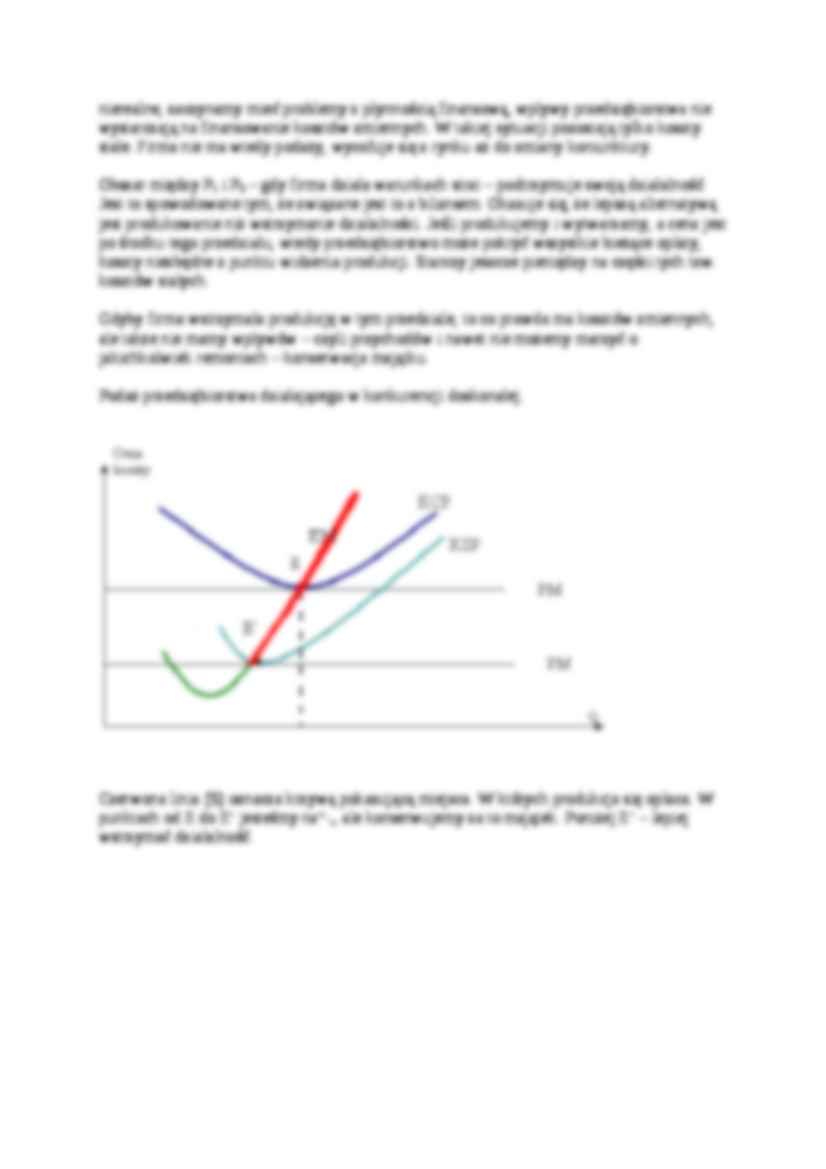

Obszar między P 1 i P 2 - gdy firma działa warunkach strat - podtrzymuje swoją działalność. Jest to spowodowane tym, że związane jest to z bilansem. Okazuje się, że lepszą alternatywą jest produkowanie niż wstrzymanie działalności. Jeśli produkujemy i wytwarzamy, a cena jest po środku tego przedziału, wtedy przedsiębiorstwo może pokryć wszystkie bieżące opłaty, koszty niezbędne z punktu widzenia produkcji. Starczy jeszcze pieniędzy na części tych tzw. kosztów stałych.

Gdyby firma wstrzymała produkcję w tym przedziale, to co prawda ma kosztów zmiennych, ale także nie mamy wpływów - czyli przychodów i nawet nie możemy marzyć o jakichkolwiek remontach - konserwacja majątku.

... zobacz całą notatkę

Komentarze użytkowników (0)