To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Koncepcje systemu podatkowego progresywne regresywne proporcjonalne

1) Koncepcja progresywna Istnieją progi podatkowe, po przekroczeniu których od nadwyżek płaci się podatek (obecnie 19,30 i 40%, od przyszłego roku 18 i 30%)

Cechy:

„sprawiedliwość społeczna”

Zapobieganie nadmiernemu wzrostowi cen

Sprzyja ukrywaniu dochodów

2) Koncepcja regresywna Im wyższy próg, tym mniejszy % płacimy

Cechy:

Sprzyja uczciwości

3) Koncepcja proporcjonalna Podatek liniowy - każdy płaci równą cześć

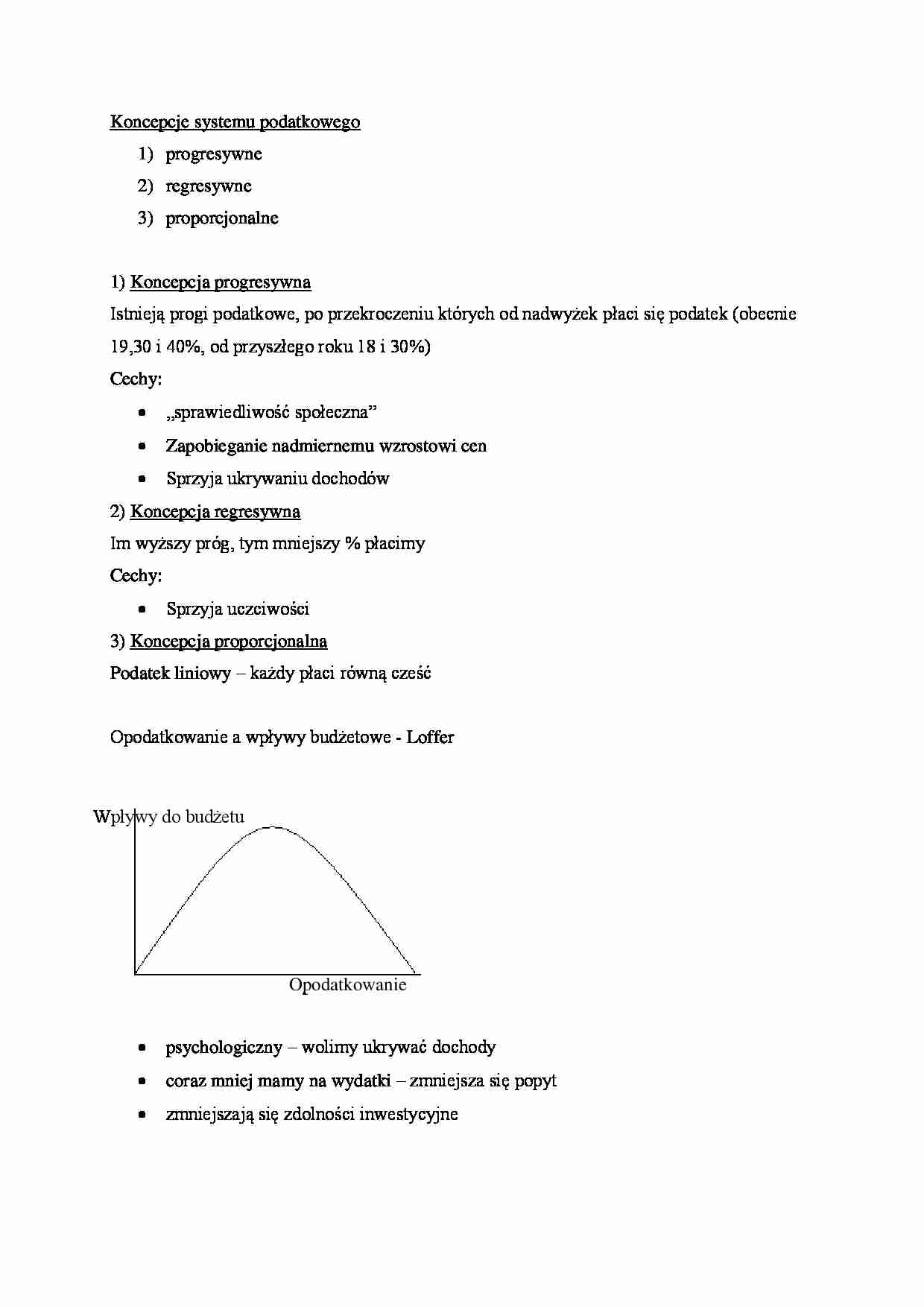

Opodatkowanie a wpływy budżetowe - Loffer

psychologiczny - wolimy ukrywać dochody

coraz mniej mamy na wydatki - zmniejsza się popyt

zmniejszają się zdolności inwestycyjne

Opodatkowanie Wpływy do budżetu

... zobacz całą notatkę

Komentarze użytkowników (0)