To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

KALKULACJA PODZIAŁOWA PROSTA

Stosowana e jednostkach gospodarczych wytwarzających masowo jednorodny produkt przy

zastosowaniu prostych procesów technologicznych. W przypadku kalkulacji podziałowej

prostej jednostkowy koszt wytworzenia produktów powstaje w wyniku podzielenia sumy

kosztów poniesionych w danym okresie przez liczbę jednostek wytworzonego produktu.

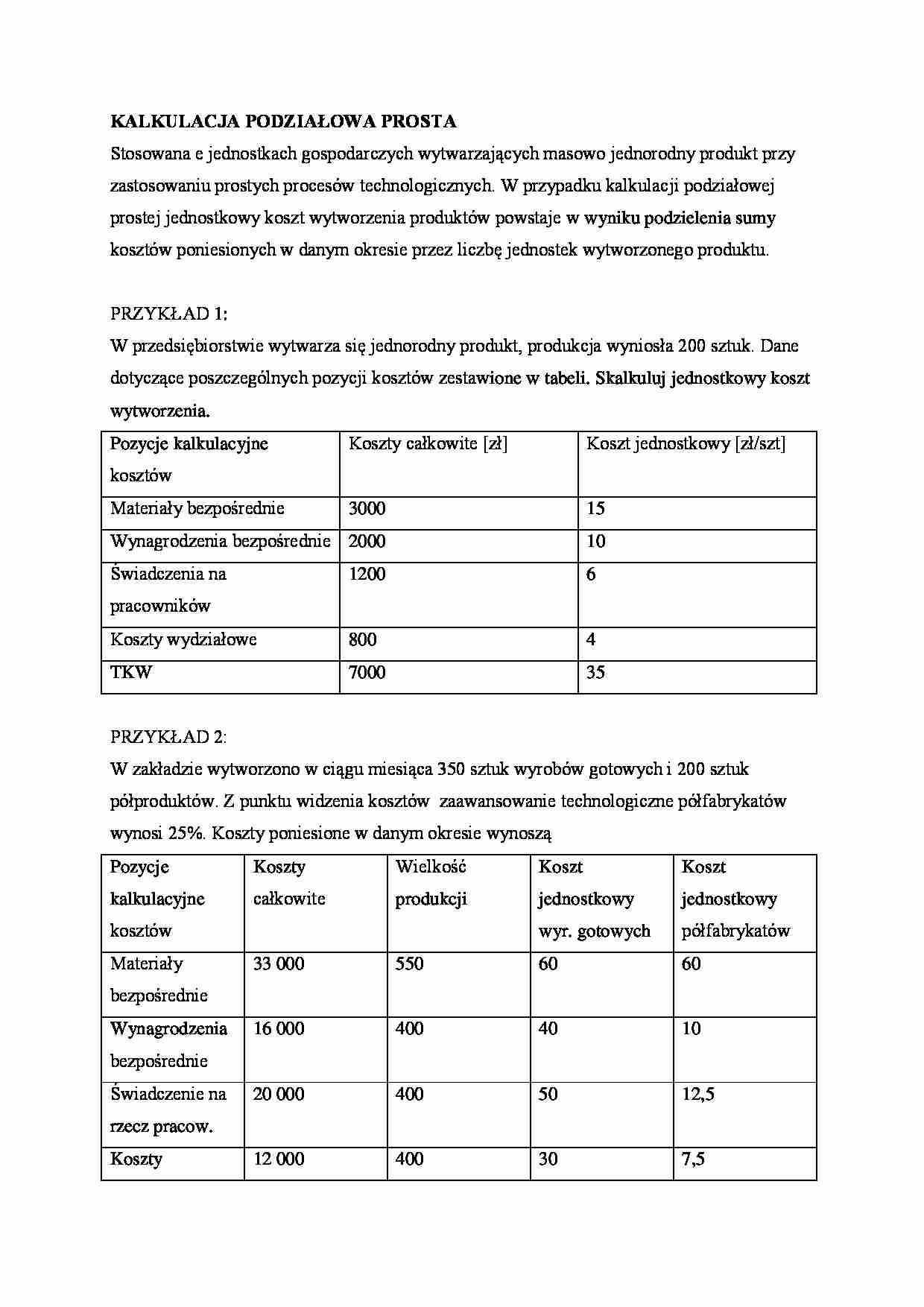

PRZYKŁAD 1:

W przedsiębiorstwie wytwarza się jednorodny produkt, produkcja wyniosła 200 sztuk. Dane

dotyczące poszczególnych pozycji kosztów zestawione w tabeli. Skalkuluj jednostkowy koszt

wytworzenia.

Koszty całkowite [zł]

Koszt jednostkowy [zł/szt]

3000

15

Wynagrodzenia bezpośrednie 2000

10

Świadczenia na

1200

6

Koszty wydziałowe

800

4

TKW

7000

35

Pozycje kalkulacyjne

kosztów

Materiały bezpośrednie

pracowników

PRZYKŁAD 2:

W zakładzie wytworzono w ciągu miesiąca 350 sztuk wyrobów gotowych i 200 sztuk

półproduktów. Z punktu widzenia kosztów zaawansowanie technologiczne półfabrykatów

wynosi 25%. Koszty poniesione w danym okresie wynoszą

Pozycje

Koszty

Wielkość

Koszt

Koszt

kalkulacyjne

całkowite

produkcji

jednostkowy

jednostkowy

wyr. gotowych

półfabrykatów

kosztów

Materiały

33 000

550

60

60

16 000

400

40

10

20 000

400

50

12,5

12 000

400

30

7,5

bezpośrednie

Wynagrodzenia

bezpośrednie

Świadczenie na

rzecz pracow.

Koszty

wydziałowe

TKW

81 000

180

90

Odrębnie ustala się koszt zużycia materiałów i koszt przerobu.

1) Jednostkowy koszt zużycia materiałów

2) Jednostkowy koszt przerobu wyrobu gotowego

3) Jednostkowy koszt wytworzenia wyrobu gotowego

4) Jednostkowy koszt wytworzenia produktu niezakończonego.

Kalkulacja obejmuje całokształt rachunków mających na celu ustalenie kwoty kosztów

przypadających na przedmiot kalkulacji (ustalenie jednostkowych kosztów wytworzenia

produktu). Rachunek kalkulacyjny dostarcza informacji niezbędnych do:

- ustalenia poziomu kosztów

- ustalenia cen produktów

- określenia rentowności wytwarzania określonych produktów

W zależności od czasu sporządzenia kalkulacji rozróżniamy:

1) KALKULACJE WSTĘPNĄ przeprowadzana przed przystąpieniem do wytwarzania

wyrobów lub świadczenia usług

2) KALKULACJĘ POŚREDNIĄ przeprowadzana w trakcie procesu wytwarzania (dla

celów planistycznych lub kontrolnych)

3) KALKULACJĘ WYNIKOWĄ rzeczywista kalkulacja kosztów wytworzenia oparta

na faktycznie poniesionych kosztach, ustalona na podstawie dokumentów i ewidencji.

... zobacz całą notatkę

Komentarze użytkowników (0)