To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład 8

Społeczna analiza kosztów i korzyści:

Koncentruje się na tym, które z grup społecznych i w jakiej sytuacji odnoszą korzyści i ponoszą straty

Marginalna użyteczność dochodu osoby uboższej jest wyższa niż marginalna użyteczność dochodu osoby bogatszej - kryterium społeczne

ENPV dla kryterium użyteczności społecznej:

gdzie:

wj - to waga dystrybucyjna dla grupy społecznej (j)

bij - korzyści odnoszone przez grupę (j) z realizacji projektu

cij - koszty ponoszone prze grupę (j) w wyniku realizacji projektu

s - stopa dyskonta

Wagi dystrybucyjne można obliczyć w następujący sposób:

Dla I grupy podatkowej: (0,18+0,32)/2 = 0,25, 0,25/0,18 = 1,4

Dla II grupy podatkowej: (0,18+0,32)/2 = 0,25, 0,25/0,32=0,8

Z punktu widzenia kryterium:

Pareto - projekt, który nie pogarsza sytuacji kogokolwiek jest efektywny

Społecznego - projekt taki nie jest efektywny

Analiza wielokryterialna:

Stosuje się wiele kryteriów (a nie tak jak maksymalizacja dobrobytu społeczeństwa w przypadku analizy społecznej)

Wybór i określenie liczny kryteriów jest bardzo istotne:

Liczba kryteriów powinna zostać ustalona

Analiza wielokryterialna - jest to narzędzie do analizy zbioru różnych celów, które nie mogą być zagregowane przez ceny dualne i wagi dobrobytu.

2 systemy:

binarny (zerojedynkowy) - przedstawiamy kryteria przyjęte do oceny i wpisujemy 1 gdy kryterium zostało spełnione lub 0 gdy nie zostało spełnione

wagowy - wyróżnia się jego 2 podejścia:

eksperckie:

jest stosowane najczęściej

zadaje się pytania ekspertom, jakie wagi przypisują poszczególnym kryteriom,

ocena jest bardzo subiektywna

statystyczne:

wyznacza się wagi dla i-tego kryterium (wi)

Vj/średnia arytmetyczna i-tego kryterium

Vj - współczynnik zmienności

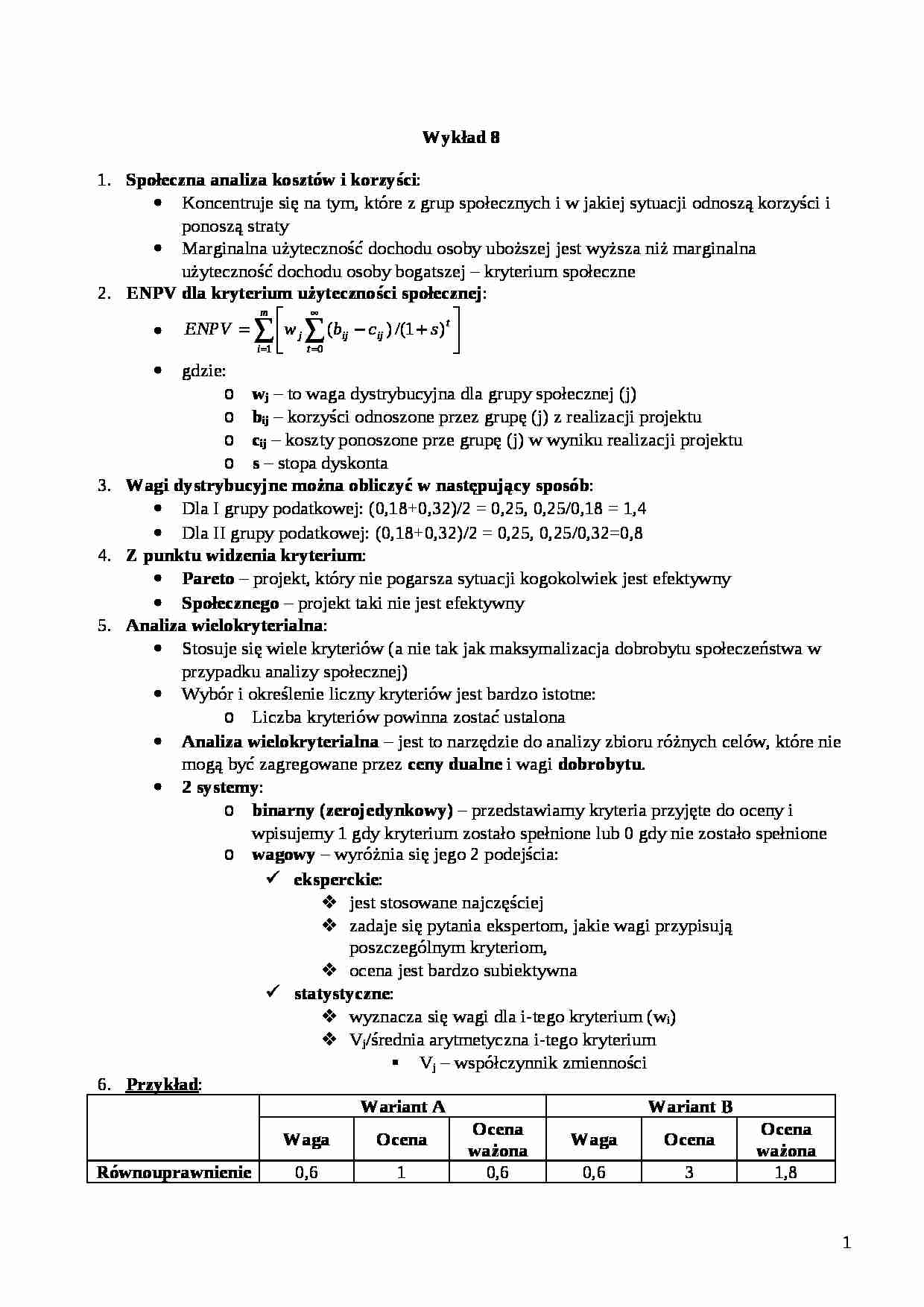

Przykład:

Wariant A

Wariant B

Waga

Ocena

Ocena ważona

Waga

Ocena

Ocena ważona

Równouprawnienie

0,6

1

0,6

0,6

3

1,8

Równość szans

0,2

2

0,4

0,2

2

0,4

Ochrona środowiska

0,2

3

0,6

0,2

1

0,2

Razem

1,0

(…)

… jest kwotą nieprzekraczającą wartości bieżącej kosztów inwestycji pomniejszonych o wartość netto przychodów z inwestycji. DIC - zdyskontowane koszty inwestycji

DNR - zdyskontowane przychody netto - liczymy w następujący sposób = zdyskontowane przychody - zdyskontowane koszty operacyjne + zdyskontowana wartość rezydualna

Liczymy w ten sposób część kosztu inwestycji, która nie zostanie pokryta przychodami…

... zobacz całą notatkę

Komentarze użytkowników (0)