To tylko jedna z 19 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

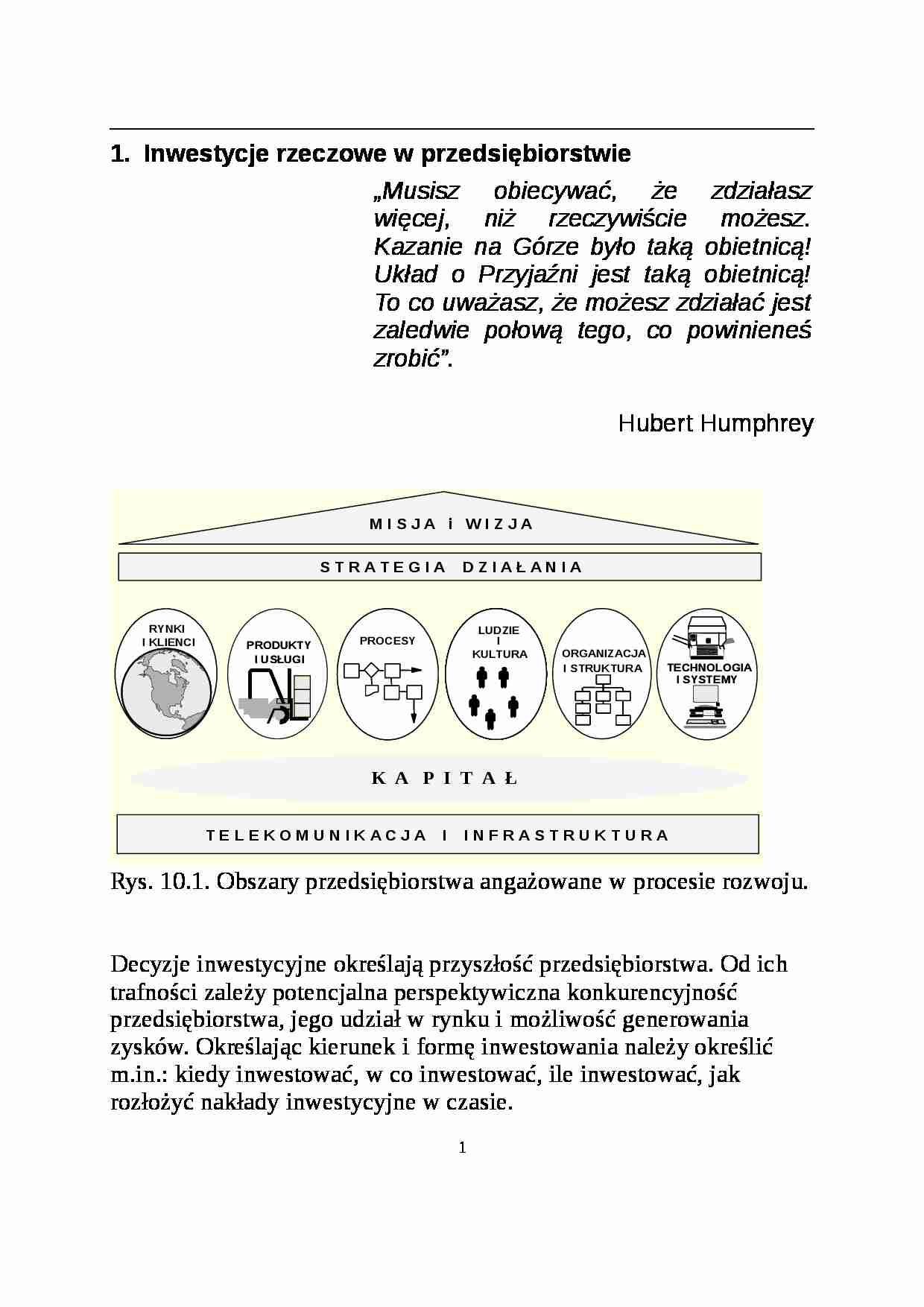

Inwestycje rzeczowe w przedsiębiorstwie „Musisz obiecywać, że zdziałasz więcej, niż rzeczywiście możesz. Kazanie na Górze było taką obietnicą! Układ o Przyjaźni jest taką obietnicą! To co uważasz, że możesz zdziałać jest zaledwie połową tego, co powinieneś zrobić”. Hubert Humphrey

Rys. 10.1. Obszary przedsiębiorstwa angażowane w procesie rozwoju.

Decyzje inwestycyjne określają przyszłość przedsiębiorstwa. Od ich trafności zależy potencjalna perspektywiczna konkurencyjność przedsiębiorstwa, jego udział w rynku i możliwość generowania zysków. Określając kierunek i formę inwestowania należy określić m.in.: kiedy inwestować, w co inwestować, ile inwestować, jak rozłożyć nakłady inwestycyjne w czasie. Przedsiębiorstwo jest podmiotem gospodarczym prowadzącym działalność w celach zarobkowych i na własny rachunek, mającym na celu przynoszenie zysku, czyli osiąganie nadwyżki przychodów nad kosztami. Działalność rozumie się jako realizację określonych przedsięwzięć gospodarczych. Pojęcie przedsięwzięcia wyjaśniono na rysunku 10 . 3 .

Rys. 10.3. Pojęcie przedsięwzięcia

We współczesnej literaturze działalność przedsiębiorstwa rozumie się więc bardzo szeroko. Od prowadzenia bieżącej działalności przez działalność inwestycyjną, aż po restrukturyzację. Określenie in westycji Jak wspomniano wcześniej pojęcie inwestycji we współczesnej literaturze rozumiane jest jako

nakład kapitałowy poniesiony dziś kosztem rezygnacji z bieżącej konsumpcji na rzecz przyszłych korzyści.

Co więcej niektórzy autorzy uważają, że „ inwestycja to nie tylko prosta transformacja funduszy, ale również gra ”.Tylko takie jej pojmowanie pozwala należycie ująć wszystkie ważne aspekty procesu podejmowania decyzji inwestycyjnych. W takim ujęciu każde przedsięwzięcie realizowane w przedsiębiorstwie można rozumieć jako inwestycję.

W węższym znaczeniu za inwestycje uznaje się przedsięwzięcia angażujące środki finansowe, które będą związane przez okres dłuższy niż jeden cykl produkcyjny lub usługowy, albo ustaloną umownie lub urzędowo jednostkę czasu [115].

Przedmiotem inwestowania w przedsiębiorstwie mogą być:

rzeczy wielokrotnego użytku zwane obiektami majątku trwałego i jednokrotnego użytku - nieruchome i ruchome, wartości niematerialne (licencje, patenty, know-how),

pieniądze i papiery wartościowe (dewizy, akcje, obligacje).

Przedmiot inwestowania stanowi kryterium podziału inwestycji (rys. 10 . 4 ), na:

inwestycje rzeczowe obejmujące inwestowanie w rzeczy lub wartości niematerialne,

(…)

… gotówki netto w fazie likwidacji inwestycji.

L.p.

Rodzaje operacji

Wyszczególnienie

1

2

3

+

+

-

Grunt

Budynek

Podatek: stopa podatkowa*(cena sprzedaży budynku - wartość księgowa budynku)

4

+

Wpływy kapitałowe

5

6

7

+

-

-

Aktywa bieżące

Oszczędności podatkowe: stopa podatkowa * nieściągalne należności

Pasywa bieżące

8

+

Kapitał pracujący netto

9

=

Strumień gotówki netto (NCF)

Dysponując…

... zobacz całą notatkę

Komentarze użytkowników (0)