To tylko jedna z 16 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

11.03.2013

Wykład 2

Na wykładzie będzie tylko wstęp - resztę należy doczytać z książek

W podanych pozycjach - pierwsze rozdziały, o opcjach, swapach itp.

Instrument pochodny - to instrument, którego wartość (cena) zależy od wartości innego instrumentu zwanego bazowym. Na potrzeby wykładu instrumentami bazowymi są akcje, a pochodnymi - opcje.

Wartość instrumentu - zazwyczaj liczba wyrażona w jednostkach pieniężnych, ale może być wyrażona Np. średnią temperaturą. Na potrzeby wykładu jedynie wartości wyrażone w jednostkach pieniężnych.

Opcja - instrument, który daje jej posiadaczowi wyłącznie prawa, a nie zobowiązania, opcja musi mieć wystawce, który ma same zobowiązania.

Premia opcyjna - zapłata za opcje, wyrównuje nierówności pomiędzy stronami. Nabywca opcji płaci premię opcyjną za prawa, jakie nabywa, a wystawca otrzymuje premie opcyjną.

Jest dużo modeli wyceny, co wynika z faktu ze rynek się zmienia.

Podział opcji:

Ze względu na datę wykonania:

Opcje europejskie - gdy z praw, jakie nabywamy można skorzystać w jednym określonym momencie czasu (w dacie wykonania opcji)

Skorzystanie z praw - wykonanie opcji

Nie skorzystamy z praw - opcja wygasa

Data wykonania i wygaśnięcia to ta sama data

Opcje amerykańskie - ich posiadacz może skorzystać z praw, które nabył w dowolnym momencie czasu, ale przed datą wygaśnięcia i wtedy, gdy funkcjonuje rynek.

Jeśli nie skorzysta z praw - opcja wygasa

Inne / pozostałe - instrumenty, których nie można zaliczyć ani do pierwszej ani do drugiej grupy, Np. instrumenty, które można wykonać w poniedziałek, instrumenty, które można wykorzystać kilkukrotnie.

Drugi podział:

Opcje waniliowe - najprostsze, sposób kalkulacji jest prosty

Opcje egzotyczne - takie, które nie są waniliowe, Np. ich wartość w momencie wykonania zależy od historycznych danych

Analizę zaczniemy od - waniliowych opcji europejskich

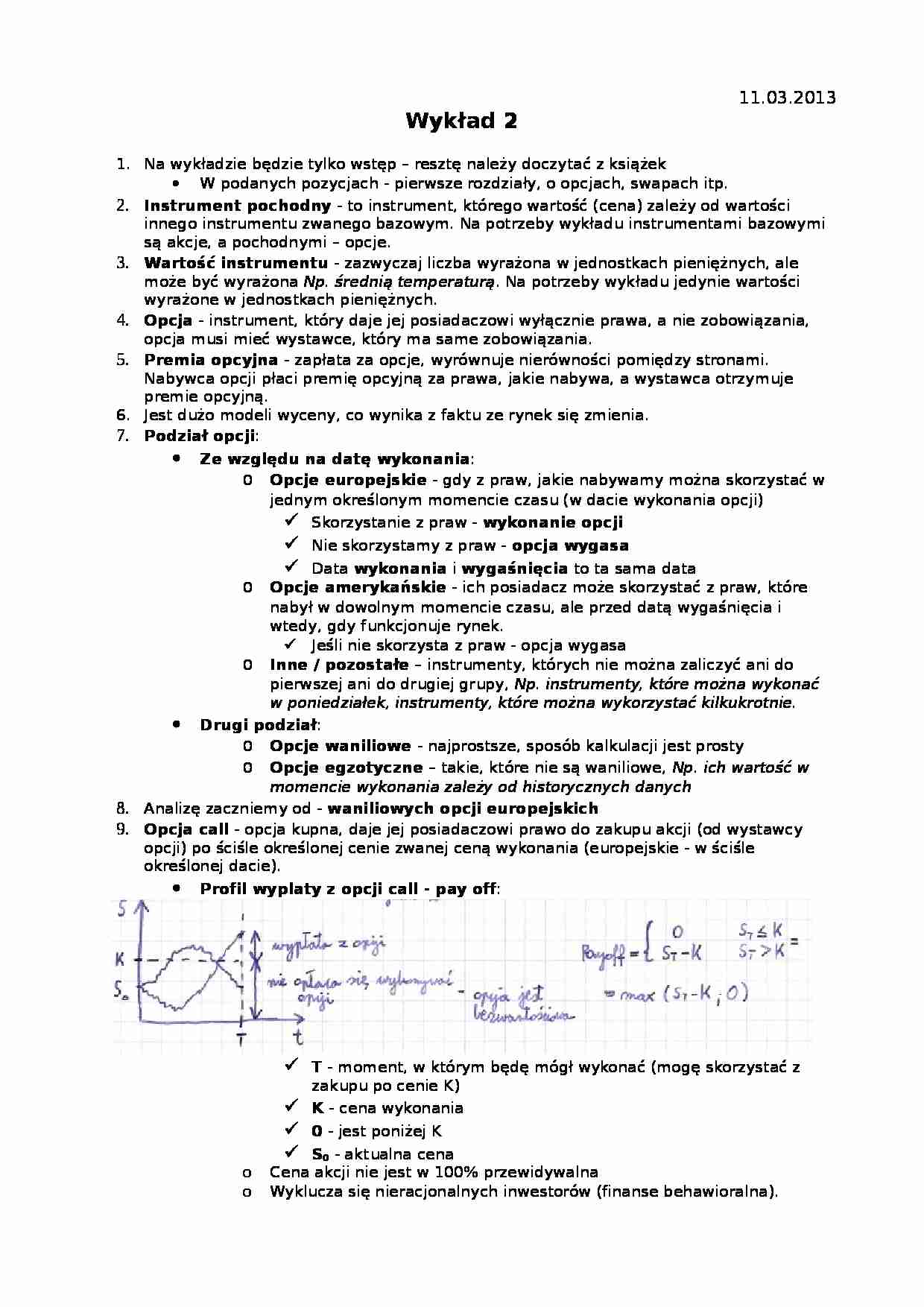

Opcja call - opcja kupna, daje jej posiadaczowi prawo do zakupu akcji (od wystawcy opcji) po ściśle określonej cenie zwanej ceną wykonania (europejskie - w ściśle określonej dacie).

Profil wyplaty z opcji call - pay off:

T - moment, w którym będę mógł wykonać (mogę skorzystać z zakupu po cenie K)

K - cena wykonania

0 - jest poniżej K

S0 - aktualna cena

Cena akcji nie jest w 100% przewidywalna

Wyklucza się nieracjonalnych inwestorów (finanse behawioralna).

Nabywca opcje zajmuje pozycje długą, a wystawca zajmuje pozycje krotką.

Profil wypłaty w długiej pozycji call

(…)

… a 3 już nie będzie rekombinowało

Jeśli wybierzemy wcześniej to wartość końcowa jest konsekwencją wyboru w węzłach 0 i 1

Kalibracja modelu dwumianowego:

Model roczny, dwuletni czy 3-letni to nie te same modele

„u” i „d” to jednookresowe czynniki oprocentowujące

Podejście CRN - Cox, Ross, Rubbinstein:

Wzory:

1+r à Oznaczenia:

e - liczba Neppera (Napiera) a nie Eulera, podstawa logarytmu naturalnego…

... zobacz całą notatkę

Komentarze użytkowników (0)