Przykładowe zadanie egzaminacyjne

z przedmiotu Finanse przedsiębiorstwa

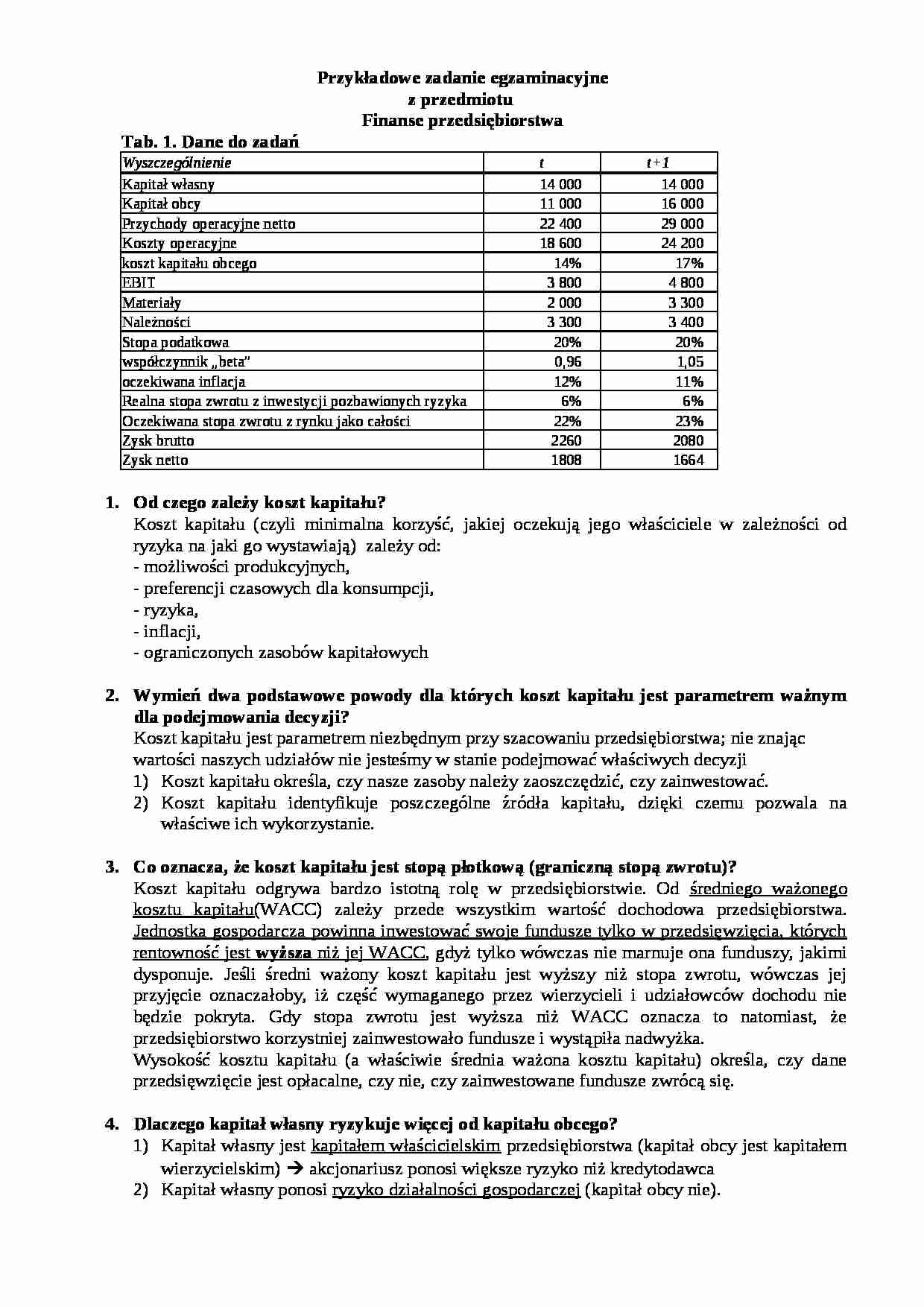

Tab. 1. Dane do zadań Wyszczególnienie

t

t+1

Kapitał własny

14 000

14 000

Kapitał obcy

11 000

16 000

Przychody operacyjne netto

22 400

29 000

Koszty operacyjne

18 600

24 200

koszt kapitału obcego

14%

17%

EBIT

3 800

4 800

Materiały

2 000

3 300

Należności

3 300

3 400

Stopa podatkowa

20%

20%

współczynnik „beta”

0,96

1,05

oczekiwana inflacja

12%

11%

Realna stopa zwrotu z inwestycji pozbawionych ryzyka

6%

6%

Oczekiwana stopa zwrotu z rynku jako całości

22%

23%

Zysk brutto

2260

2080

Zysk netto

1808

1664

Od czego zależy koszt kapitału?

Koszt kapitału (czyli minimalna korzyść, jakiej oczekują jego właściciele w zależności od ryzyka na jaki go wystawiają) zależy od:

- możliwości produkcyjnych,

- preferencji czasowych dla konsumpcji,

- ryzyka,

- inflacji,

- ograniczonych zasobów kapitałowych Wymień dwa podstawowe powody dla których koszt kapitału jest parametrem ważnym dla podejmowania decyzji?

Koszt kapitału jest parametrem niezbędnym przy szacowaniu przedsiębiorstwa; nie znając wartości naszych udziałów nie jesteśmy w stanie podejmować właściwych decyzji

Koszt kapitału określa, czy nasze zasoby należy zaoszczędzić, czy zainwestować. Koszt kapitału identyfikuje poszczególne źródła kapitału, dzięki czemu pozwala na właściwe ich wykorzystanie.

Co oznacza, że koszt kapitału jest stopą płotkową (graniczną stopą zwrotu)?

Koszt kapitału odgrywa bardzo istotną rolę w przedsiębiorstwie. Od średniego ważonego kosztu kapitału(WACC) zależy przede wszystkim wartość dochodowa przedsiębiorstwa. Jednostka gospodarcza powinna inwestować swoje fundusze tylko w przedsięwzięcia, których rentowność jest wyższa niż jej WACC, gdyż tylko wówczas nie marnuje ona funduszy, jakimi dysponuje. Jeśli średni ważony koszt kapitału jest wyższy niż stopa zwrotu, wówczas jej przyjęcie oznaczałoby, iż część wymaganego przez wierzycieli i udziałowców dochodu nie będzie pokryta. Gdy stopa zwrotu jest wyższa niż WACC oznacza to natomiast, że przedsiębiorstwo korzystniej zainwestowało fundusze i wystąpiła nadwyżka.

(…)

… bilansowego lub w ciągu normalnego cyklu operacyjnego właściwego dla danej działalności, jeżeli trwa ona dłużej niż 12 miesięcy.

Aktywa obrotowe zmieniają swoją postać w przedsiębiorstwie, przynosząc zysk.

Do aktywów obrotowych zaliczamy:

należności krótkoterminowe,

inwestycje krótkoterminowe, w tym krótkoterminowe aktywa finansowe,

zapasy :

towary,

materiały,

produkty gotowe,

produkcję w toku,

Od czego…

… pieniężnych to:

rotacja zobowiązań + rotacja zapasów - rotacja należnosci,

rotacja nalezności + rotacja zapasów - rotacja zobowiązań,

rotacja nalezności + rotacja zapasów + rotacja zobowiąń,

rotacja nalezności - rotacja zapasów - rotacja zobowiąń, Który z kapitałów ponosi ryzyko działalności gospodarczej?

a) obcy b) łączny c) własny d) długoterminowy obcy e) obrotowy

Efekt dźwigni finansowej w roku t jest

Wyszczególnienie

T

Kapitał własny

14 000

Kapitał obcy

11 000

Przychody operacyjne

22 400

Koszty operacyjne

18 600

koszt kapitału obcego

14%

EBIT

3 800

Stopa podatkowa

20%

Zysk brutto

2260

Zysk netto

1808

RKW> RKŁ ; RKW > iKO pozytywny efekt dźwigni finansowej

RKW< RKŁ ; RKW < iKO negatywny efekt dźwigni finansowej

RKW= RKŁ ; RKW = iKO zysk graniczny, punkt pomiędzy pozytywnym a negatywnym efektem dźwigni

RKŁ= EBIT/KŁ = 3800/(14 000 + 11 000)=0,152 = 15,2%

iKO= 14% (koszt kapitało obcego)

15,2% > 14% pozytywny efekt dźwigni finansowej

a) pozytywny, b) negatywny, c) neutralny, d) nie występuje

Bilans przedsiębiorstwa przedstawia:

przychody i koszty,

wpływy i wydatki,

sytuację majątkowo finansową przedsiębiorstwa,

sytuację finansowo podatkową przedsiębiorstwa.

Częścią wspólną bilansu i sprawozdania…

… pieniężnych to:

rotacja zobowiązań + rotacja zapasów - rotacja należnosci,

rotacja nalezności + rotacja zapasów - rotacja zobowiązań,

rotacja nalezności + rotacja zapasów + rotacja zobowiąń,

rotacja nalezności - rotacja zapasów - rotacja zobowiąń, Który z kapitałów ponosi ryzyko działalności gospodarczej?

a) obcy b) łączny c) własny d) długoterminowy obcy e) obrotowy

Efekt dźwigni finansowej w roku t…

... zobacz całą notatkę

Komentarze użytkowników (0)