To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Bankowość dr Witold Gradoń Wykład 6

Ryzyko kredytowe - jego istota, przyczyny występowania, sposoby ograniczania i rodzaje

Ryzyko kredytowe to niebezpieczeństwo niespłacenia przez dłużnika banku zaciągniętego kredytu (w całości lub części) wraz z odsetkami, prowizjami i innymi opłatami. Pojęcie to występuje również w przypadku nie spłacenia przez dłużnika wierzytelności z tytułu udzielonych gwarancji, poręczeń.

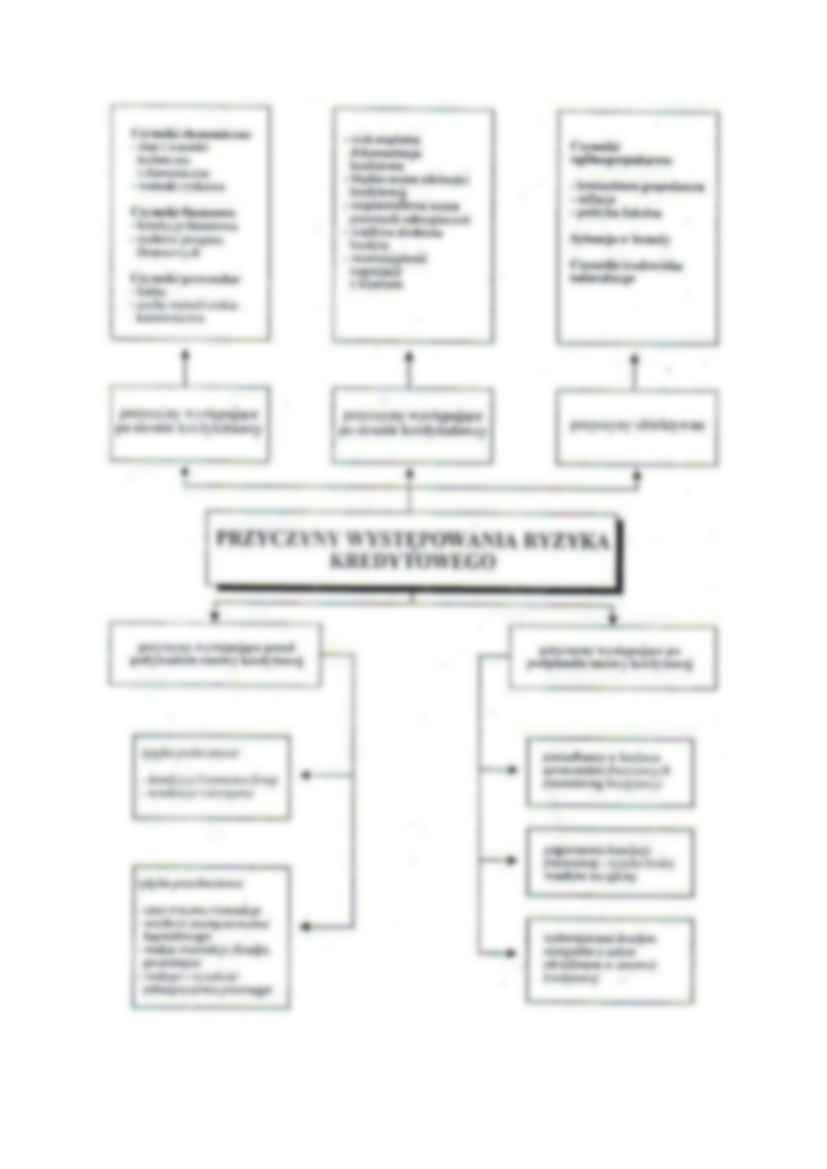

Z działalnością kredytową wiążą się również inne niebezpieczeństwa do których należy zaliczyć w szczególności:

mniejsze niż oczekiwane wpływy z odsetek, na skutek zmiany stopy procentowej (ryzyko stopy procentowej)

ryzyko negatywnego kształtowania się kursu walutowego w przypadku kredytów walutowych (ryzyko walutowe)

możliwość opóźnień w spłacie kredytów w wyniku wystąpienia u kredytobiorców ryzyka płynności

strata realnej wartości pieniądza w przypadku wysokiej inflacji

pogorszenie się warunków refinansowania

Ocena ryzyka kredytowego jest uważana za najważniejsze zadanie dla osób zarządzających ryzykiem kredytowym. Warunkiem zharmonizowanej z określonymi celami decyzji kredytowej jest prognoza zaangażowania kredytowego pod kątem płatności rat kapitałowych i odsetek od zadłużenia kapitałowego. Przy ocenie przyszłej sytuacji kredytowej szczególnego znaczenia nabiera niedobór informacji dlatego ryzyko kredytowe wiąże się z jakością informacji jakie znajdują się do dyspozycji banku przy podejmowaniu decyzji kredytowej.

Rodzaje ryzyka kredytowego:

ryzyko aktywne i pasywne

ryzyko pojedyncze i łączne

Aktywne ryzyko kredytowe obejmuje ten obszar ryzyka które powinno być mierzone i świadomie przez bank ograniczane. Wiąże się ono bezpośrednio z niespłaceniem przez klienta zapadających rat kredytu wraz z odsetkami i innymi opłatami, czyli jest to sytuacja która prowadzi nie tylko do utraty kapitału pożyczkowego ale również do poniesienia przez bank straty w wysokości nie ściągniętego kredytu. Negatywne konsekwencje aktywnego ryzyka kredytowego ujawniają się w przypadku błędnego zarządzania aktywami i pasywami banku wraz z wystąpieniem złego portfela kredytowego.

Pasywne ryzyko kredytowe stanowi konsekwencję funkcjonowania banków w określonym otoczeniu. Wiąże się bezpośrednio z potrzebą refinansowania się banku komercyjnego bądź to w banku centralnym bądź na rynku międzybankowym a nawet w drodze pozyskiwania nowych depozytów na niekorzystnych warunkach (czyli wg wysokiej stopy procentowej). Negatywne konsekwencje tego rodzaju ryzyka kredytowego wiążą się z wycofywaniem depozytów wcześniej niż się można było tego spodziewać.

(…)

… windykacyjne. Do wstępnych czynności zalicza się: prace przygotowawcze (czyli wpisanie sprawy do specjalnego rejestru zwanego repertorium z podaniem podstawowych informacji o kredytobiorcy, kredycie oraz przewidywanych działaniach

potrącenie należności z dowolnego rachunku kredytobiorcy postępowanie upominawcze które poprzedza wszczęcie egzekucji i polega na wysłaniu przez bank wezwania przypominającego o obowiązku uregulowania zobowiązania w określonym terminie (najczęściej w ciągu 7 dni)

Procedury windykacyjne natomiast obejmują egzekucję należności bankowych oraz postępowanie upadłościowe i naprawcze.

…

... zobacz całą notatkę

Komentarze użytkowników (0)