To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

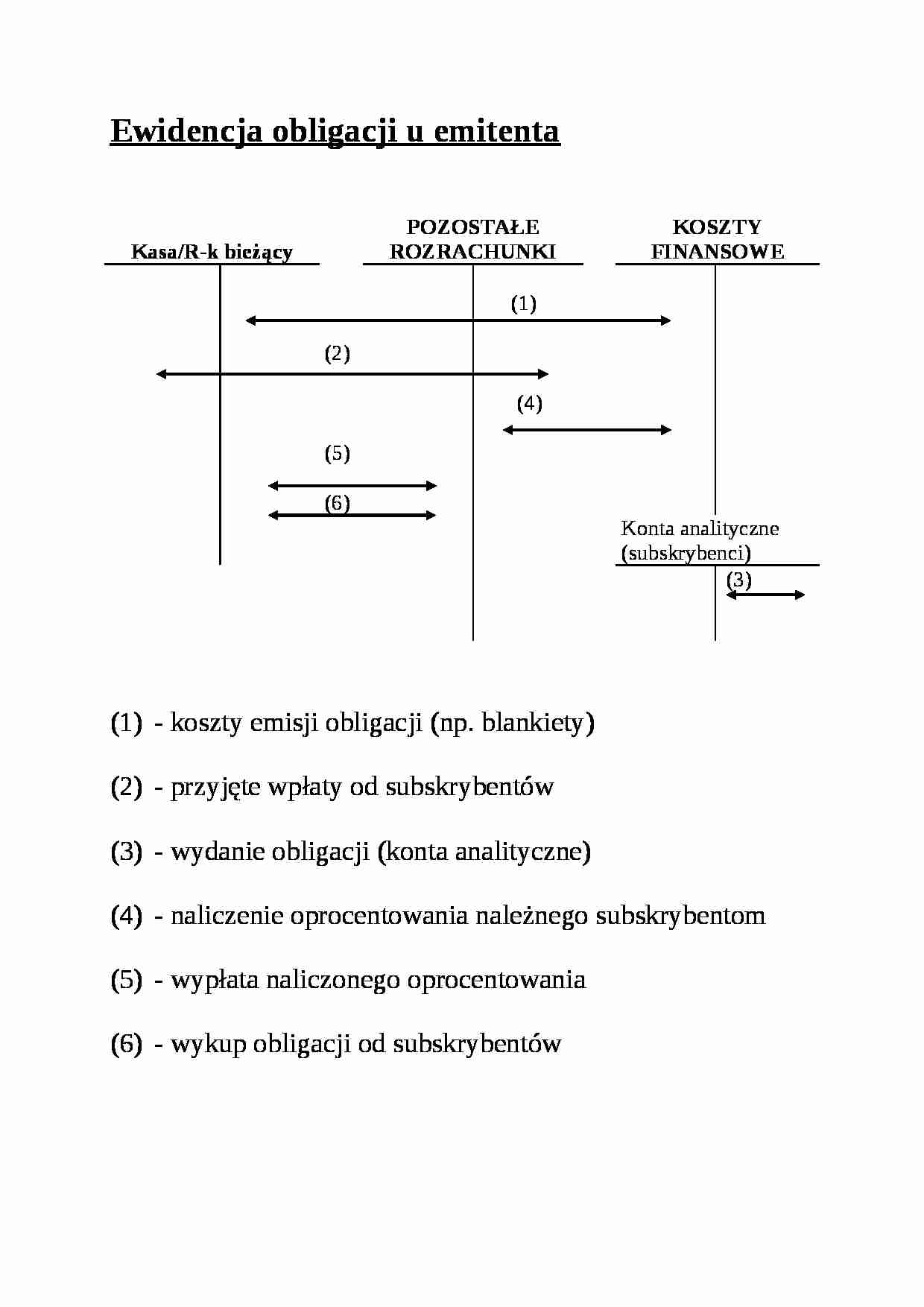

Ewidencja obligacji u emitenta

Kasa/R-k bieżący

POZOSTAŁE

ROZRACHUNKI

KOSZTY

FINANSOWE

(2)

(5)

(6)

(1)

(4)

Konta analityczne

(subskrybenci)

(3)

(1) - koszty emisji obligacji (np. blankiety)

(2) - przyjęte wpłaty od subskrybentów

(3) - wydanie obligacji (konta analityczne)

(4) - naliczenie oprocentowania należnego subskrybentom

(5) - wypłata naliczonego oprocentowania

(6) - wykup obligacji od subskrybentów

Ewidencja obligacji u subskrybenta

Kasa /Rok bieżący

POZOSTAŁE ROZRACHUNKI

(4) (1)

(2)

(3), (5b), (7)

Krótkoterminowe /długoterminowe aktywa finansowe

Koszty finansowe/

Przychody finansowe

(5a), (6),(8)

1) przekazanie środków dla nabycia obligacji

(2) otrzymanie obligacji

(3) zrealizowane oprocentowanie

(4) zakup obligacji w obrocie wtórnym

(5) sprzedaż obligacji w obrocie wtórnym:

a) wartość obligacji w cenach nabycia

b) wartość obligacji w cenach sprzedaży

(6) złożenie obligacji u emitenta do wykupu

(7) przychód z obligacji odsprzedanych emitentowi

(8) przeszacowanie obligacji (jako krótkoterminowych) ⇒ zasada ostrożnej wyceny

Zasady: memoriałowa, kontynuacji działania

(…)

… postępowania sądowego to pozostałe koszty operacyjne. Na roszczenie wraz z odsetkami skierowane na drogę sądową są tworzone odpisy aktualizacyjne (do wysokości nie objętej zabezpieczeniem).

KLASYFIKACJA ROZRACHUNKÓW

• Rozrachunki w aspekcie podmiotowym:

- z odbiorcami i dostawcami,

- z pracownikami,

- z jednostkami publicznoprawnymi,

- bankami itp.

• Rozrachunki w aspekcie przedmiotowym:

- z tytułu dostaw…

… to wynikający z przeszłych zdarzeń obowiązek wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie już posiadanych lub przyszłych aktywów jednostki (ustawa o rachunkowości, art. 3, ust. 1, pkt. 20)

wierzytelność (u wierzycieli)

Zobowiązanie

dług (u dłużnika)

Należność to zagwarantowane umową należne świadczenie od dłużnika na rzecz wierzyciela w określonym umownie terminie…

... zobacz całą notatkę

Komentarze użytkowników (0)