To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

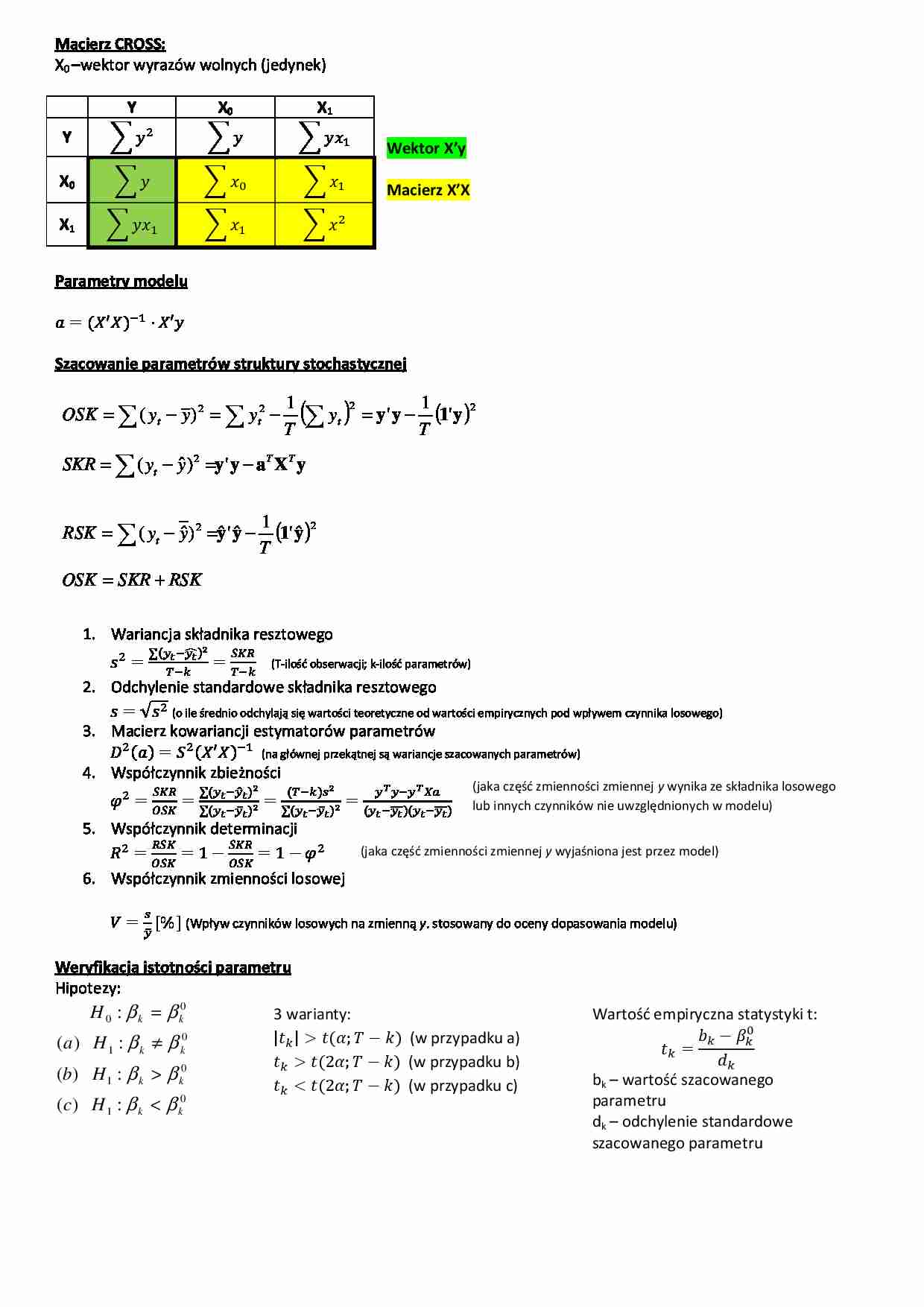

Macierz CROSS:

X0 –wektor wyrazów wolnych (jedynek)

Y

X0

X1

ݕ

ݔݕଵ

Wektor X’y

Macierz X’X

Y

ݕ

X0

ݕ

ݔ

ݔଵ

X1

ݔݕଵ

ݔଵ

ݔଶ

ଶ

Parametry modelu

ܽ ൌ ሺܺ ᇱ ܺሻିଵ · ܺԢݕ

Szacowanie parametrów struktury stochastycznej

OSK = ∑ ( yt − y ) 2 = ∑ yt2 −

1

(∑ yt )2 = y' y − 1 (1' y )2

T

T

ˆ

SKR = ∑ ( yt − y ) 2 =y ' y − aT XT y

ˆ

ˆ ˆ

RSK = ∑ ( yt − y ) 2 =y ' y −

1

ˆ

(1' y )2

T

OSK = SKR + RSK

1. Wariancja składnika resztowego

∑ሺ௬ ି௬ మ

ෞሻ

ௌோ

ݏଶ ൌ ்ି ൌ ்ି (T-ilość obserwacji; k-ilość parametrów)

2. Odchylenie standardowe składnika resztowego

ݏൌ √ ݏଶ (o ile średnio odchylają się wartości teoretyczne od wartości empirycznych pod wpływem czynnika losowego)

3. Macierz kowariancji estymatorów parametrów

ܦଶ ሺܽሻ ൌ ܵ ଶ ሺܺ ᇱ ܺሻିଵ (na głównej przekątnej są wariancje szacowanych parametrów)

4. Współczynnik zbieżności

∑ሺ௬ ି௬ ሻమ

ො

ௌோ

ሺ்ିሻ௦మ

௬ ௬ି௬

߮ଶ ൌ ைௌ ൌ ∑ሺ௬ ି௬ ሻమ ൌ ∑ሺ௬ ି௬ ሻమ ൌ ሺ௬ ି௬

ത

ത

തതതሻሺ௬ ି௬

തതതሻ

(jaka część zmienności zmiennej y wynika ze składnika losowego

lub innych czynników nie uwzględnionych w modelu)

5. Współczynnik determinacji

ோௌ

ௌோ

(jaka część zmienności zmiennej y wyjaśniona jest przez model)

ܴଶ ൌ

ൌ 1 െ ைௌ ൌ 1 െ ߮ଶ

ைௌ

6. Współczynnik zmienności losowej

௦

ܸ ൌ ௬ ሾ%ሿ (Wpływ czynników losowych na zmienną y. stosowany do oceny dopasowania modelu)

ത

Weryfikacja istotności parametru

Hipotezy:

H 0 : β k = β k0

(a) H 1 : β k ≠ β

0

k

(b) H 1 : β k β k0

(c) H 1 : β k FKR - odrzucamy hipotezę 0

k

F

(…)

…:

ܾ െ ߚ

ݐ ൌ

݀

bk – wartość szacowanego

parametru

dk – odchylenie standardowe

szacowanego parametru

Weryfikacja istotności wielu parametrów

Hipotezy:

Jeżeli:

H 0 : βk = β0

F>FKR - odrzucamy hipotezę 0

k

F<FKR – nie ma podstaw do odrzucenia

H1 : β k ≠ β 0

k

hipotezy 0

Wartość empiryczna statystyki F:

Q1 – k-1

Q2 – T-k

ܴܵܭ

ܳ

ܨൌ ଵ

ܴܵܭ

ܳଶ

Konstrukcja przedziału ufności dla parametru (poziom ufności u)

௨

ܷ ൌ ሺܾ െ ∆௨ ; ܾ ∆௨ ሻ

∆௨ ൌ ݐோ · ݀

Oszacowanie bezwzględnego przypuszczalnego błędu prognozy (błędu ex ante)

כ

כ

݉ ் ൌ ݏට1 ்ݔᇱ ሺܺ ᇱ ܺሻିଵ · ்ݔ

כ

( - ்ݔwektor pionowy zmiennych x w prognozowanym czasie T)

Konstrukcja przedziału ufności dla prognozy (poziom ufności u)

௨

כ

כ

ܷ ൌ ሺ ்ݕെ ∆ ் ; ்ݕ ∆ ் ሻ

∆ ் ൌ ݐோ · ݉ ்

ReglinP

Jeżeli współczynnik składnika…

… = SKR + RSK

1. Wariancja składnika resztowego

∑ሺ௬ ି௬ మ

ෞሻ

ௌோ

ݏଶ ൌ ்ି ൌ ்ି (T-ilość obserwacji; k-ilość parametrów)

2. Odchylenie standardowe składnika resztowego

ݏൌ √ ݏଶ (o ile średnio odchylają się wartości teoretyczne od wartości empirycznych pod wpływem czynnika losowego)

3. Macierz kowariancji estymatorów parametrów

ܦଶ ሺܽሻ ൌ ܵ ଶ ሺܺ ᇱ ܺሻିଵ (na głównej przekątnej są wariancje…

... zobacz całą notatkę

Komentarze użytkowników (0)