WYKŁAD III

PODATEK:

- podstawowa danina publiczna.

- jest to świadczenie pieniężne jednostronne określone, przymusowe, bezzwrotne i nieodpłatne, o charakterze ogólnym, pobierane od osób fizycznych i prawnych przez państwo na podstawie obowiązujących aktów normatywnych.

ELEMENTY TECHNICZNE KONSTRUKCJI Podatku:

Podmiot:

- czynny (państwo),

- bierny (podatnik, płatnik)

Przedmiot:

- rzeczy lub zdarzenia (np. uzyskany dochód, mieszkanie grunt),

Podstawa:

- wartość, ilość (jednostki naturalne),

Stawki:

- stałe, zmienne,

Skala

- progresywna: ciągła i skokowa (podatek rośnie szybciej niż podstawa),

- degresywna,

- regresywna,

- proporcjonalna.

Zwolnieni, ulgi, zyski.

Warunki płatności.

PODATNIK - osoba fizyczna lub prawna, której dotyczy podatek, uszczupla się jego budżet, ciężar świadczenia podatkowego uszczupla jego budżet lub majątek.

PŁATNIK - osoba fizyczna lub prawna zobowiązana do obliczenia i odprowadzenia podatku.

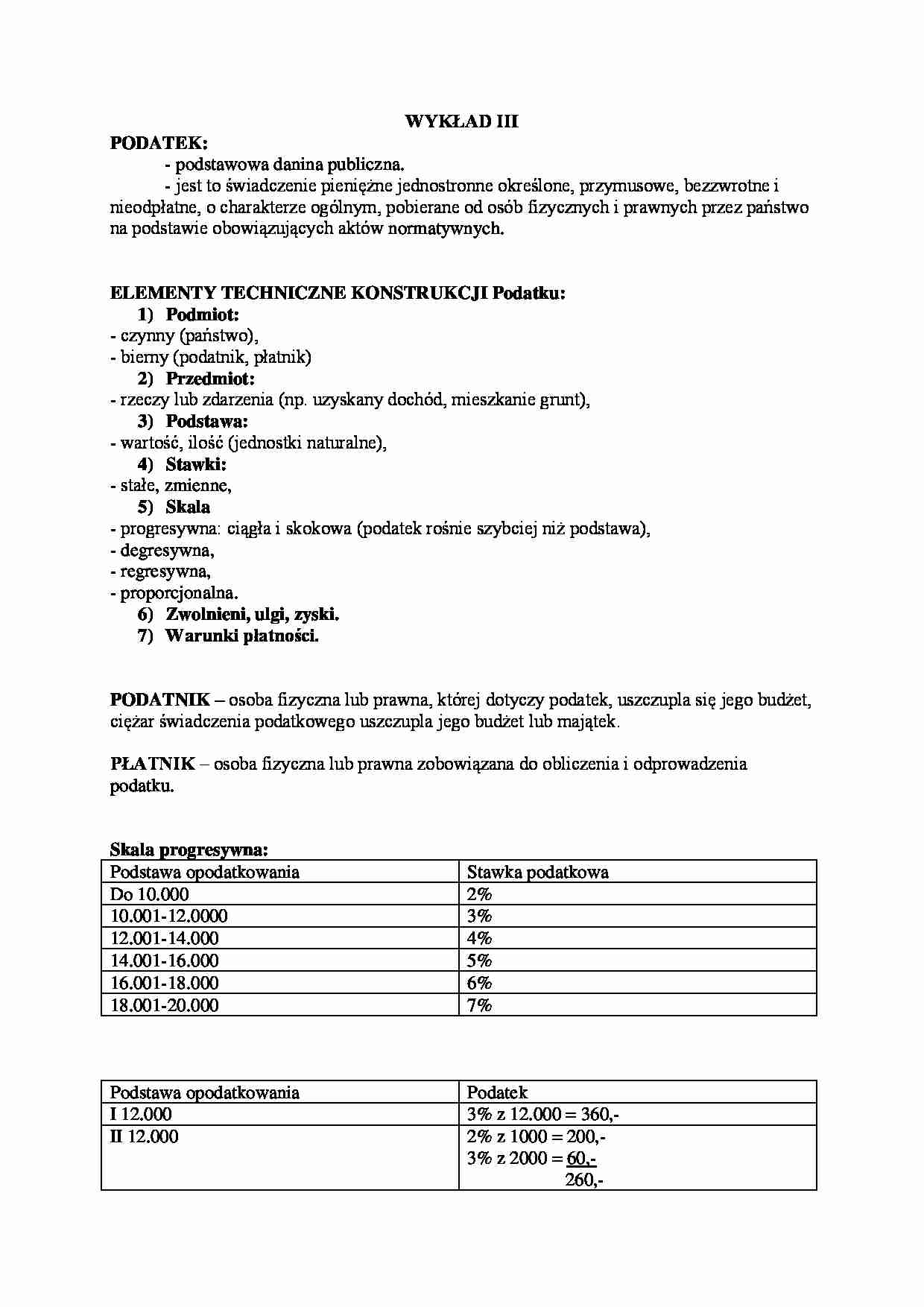

Skala progresywna:

Podstawa opodatkowania

Stawka podatkowa

Do 10.000

2%

10.001-12.0000

3%

12.001-14.000

4%

14.001-16.000

5%

16.001-18.000

6%

18.001-20.000

7%

Podstawa opodatkowania

Podatek

I 12.000

3% z 12.000 = 360,-

II 12.000

2% z 1000 = 200,-

3% z 2000 = 60,-

260,-

Progresja ciągła II

Progresja globalna I

12.001 4% z 12.001 = 480,04 p. globalna

12.001 260 + 4% x 1zł. = 260,04 p. ciągłą

FUNKCJE PODATKU:

FISKALNA - oznacza, że podatek jest głównym źródłem zasileń budżetowych, budżetowych. BODŹCOWA - stymulacyjna - poprzez określone zobowiązania dotyczące konstrukcji pracodawca dąży do realizacji f. stymulacyjnej, stosuje ulgi podatkowe, konstruuje odpowiednie stawki podatkowe, poprzez reakcje podatnika na określony podatek zostały osiągnięte określone cele przewidziane przez pracodawcę.

ROZDZIELCZA - następuje rozdział bogactwa, przesunięcie środków prywatnych do publicznych.

(…)

…

Konsumpcyjne

Majątkowe

Przychodowe

Bezpośrednie

Pośrednie

Rządowe

Samorządowe

Wspólne

Np.

podatek dochodowy od osób fizycznych lub podatek od osób prawnych,

podatek rolny, leśny,

występują w momencie wydatkowania środków (zakup),

podatek od darowizn, od nieruchomości, od środków transportu,

podatek dochodowy,

przerzucalność ciężaru podatkowego, np. podatek od towarów i usług,

zasilają tylko budżet państwa…

... zobacz całą notatkę

Komentarze użytkowników (0)