To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Controlling

W każdym przedsiębiorstwie można wyróżnić trzy ośrodki odpowiedzialności:

Ośrodek odpowiedzialności za koszty wytworzenia - wchodzą tylko wydziały produkcyjne

Ośrodek odpowiedzialności za przychody ze sprzedaży - tylko te działy, które zajmują się sprzedażą

Ośrodek odpowiedzialności za zyski/inwestycje - zarząd przedsiębiorstwa

Controlling sprawowany w każdym z ośrodków nazywamy rachunkowością odpowiedzialności, odpowiednio za koszty wytworzenia, przychody i zyski

Rachunkowość odpowiedzialności za koszty wytworzenia - polega na tym, że porównuje się koszty zrealizowane z kosztami w budżecie elastycznym (giętkim, fleksybijnym), a następnie ocenia się wpływ czynników kosztotwórczych na powstałe odchylenia.

Budżet elastyczny jest to budżet wyliczony przy zrealizowanym wolumenie produkcji, budżet wyliczony przy budżetowym wolumenie produkcji nazywamy pierwotnym, albo oryginalnym. Odchylenia budżetu pierwotnego od elastycznego nazywamy wariancjami i zaopatrujemy symbolami (N) lub (K) w zależności od tego, czy są dla przedsiębiorstwa niekorzystne, czy korzystne. ośrodek odpowiedzialny za koszty wytworzenia

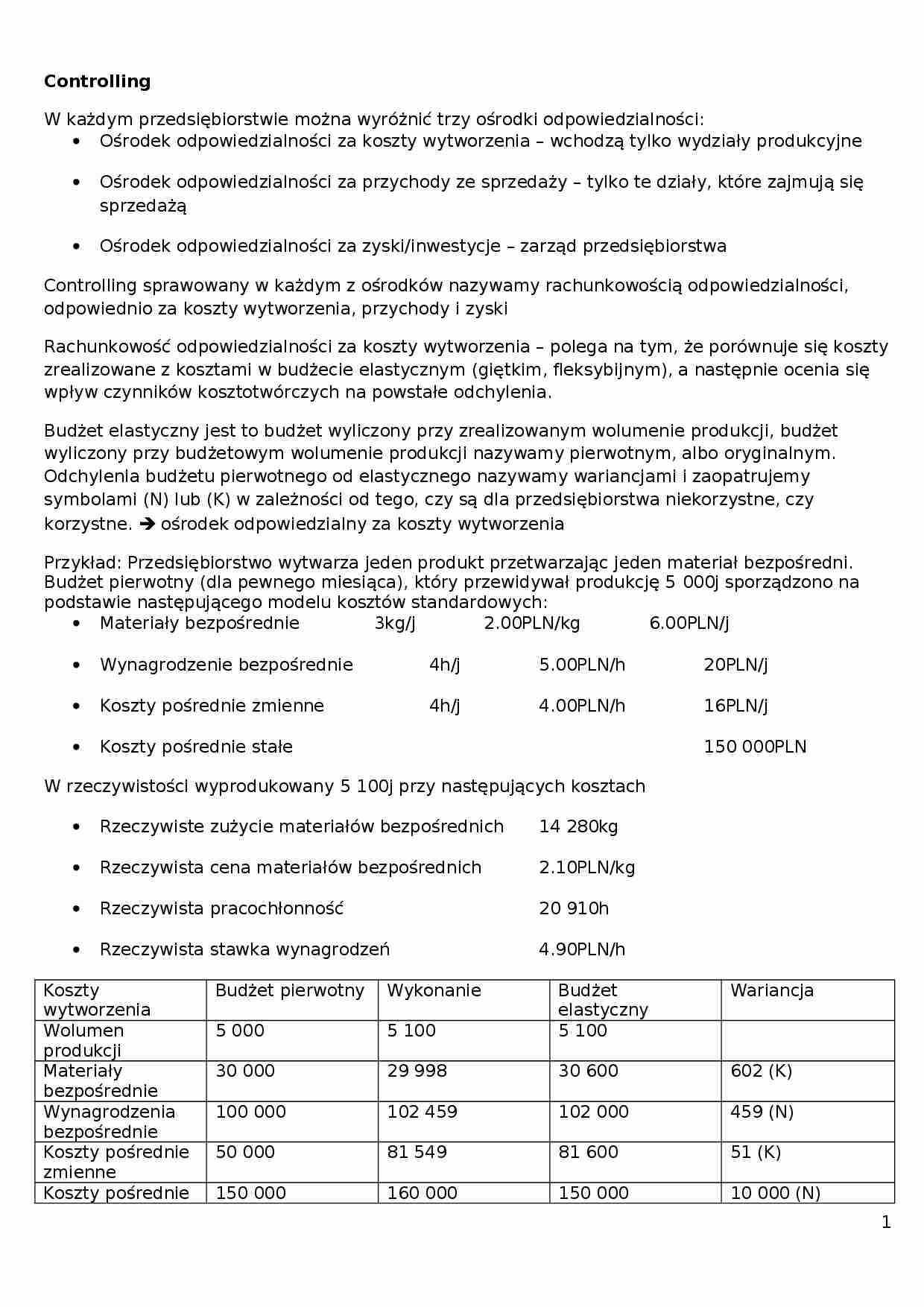

Przykład: Przedsiębiorstwo wytwarza jeden produkt przetwarzając jeden materiał bezpośredni. Budżet pierwotny (dla pewnego miesiąca), który przewidywał produkcję 5 000j sporządzono na podstawie następującego modelu kosztów standardowych:

Materiały bezpośrednie 3kg/j 2.00PLN/kg 6.00PLN/j

Wynagrodzenie bezpośrednie 4h/j 5.00PLN/h 20PLN/j

Koszty pośrednie zmienne 4h/j 4.00PLN/h 16PLN/j

Koszty pośrednie stałe 150 000PLN

W rzeczywistości wyprodukowany 5 100j przy następujących kosztach

Rzeczywiste zużycie materiałów bezpośrednich 14 280kg

Rzeczywista cena materiałów bezpośrednich 2.10PLN/kg

Rzeczywista pracochłonność 20 910h

Rzeczywista stawka wynagrodzeń 4.90PLN/h

Koszty wytworzenia

Budżet pierwotny

Wykonanie

Budżet elastyczny

Wariancja

Wolumen produkcji

5 000

5 100

5 100

Materiały bezpośrednie

30 000

29 998

30 600

602 (K)

Wynagrodzenia bezpośrednie

100 000

102 459

102 000

459 (N)

Koszty pośrednie zmienne

50 000

81 549

81 600 51 (K)

Koszty pośrednie zmienne

150 000

160 000

150 000

10 000 (N)

... zobacz całą notatkę

Komentarze użytkowników (0)