To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

2. Wskaźniki określające płynność, wypłacalność banku

Płynność banku komercyjnego (trudna do uzyskania w odróżnieniu do innych firm gdzie terminy płatności są znane z góry) - synchronizacja strumieni wpłat i wypłat (złota reguła bankowa)

Wskaźniki określające płynność banku:

Współczynnik aktywów płynnych (gotówka + pap. skarbowe / aktywa)

Wskaźnik struktury depozytów (depozyty a vista do terminowych)

Wskaźnik płynności grup I i II: aktywa do mies. /pasywa do miesiąca (optymalnie 1)

Wskaźnik płynności grup I i II i III: aktywa do 3 mies. /pasywa do 3 miesięcy (opt. 0,9)

Optymalny poziom współczynnika wypłacalności = 8% (kapitał własny (+ rezerwy) do aktywów ważonych ryzykiem)

4. Basel Accord

Rzut oka na przykładowy bilans bank wystarczy, aby zorientować się, że inaczej niż w przypadku innych firm (nie banków) kapitał własny banku stanowi bardzo niewielką część jego pasywów. Wynika to z samej natury działalności banku, który pozyskuje depozyty (zobowiązania banku to ogromna część pasywów – ponad 90%) i z tych środków udziela kredytów. Baza kapitałowa banku skupia uwagę nadzoru bankowego – stanowi ona swoisty bufor bezpieczeństwa dla banku, oraz właścicieli – podstawowy wskaźnik rentowności (ROE) obliczany jest w odniesieniu do kapitału własnego.

Kapitał własny banku nie jest równoznaczny z funduszami własnymi banku. Jest to bardzo ważne rozróżnienie. W księgowości posługujemy się tym pierwszym pojęciem, ale normy

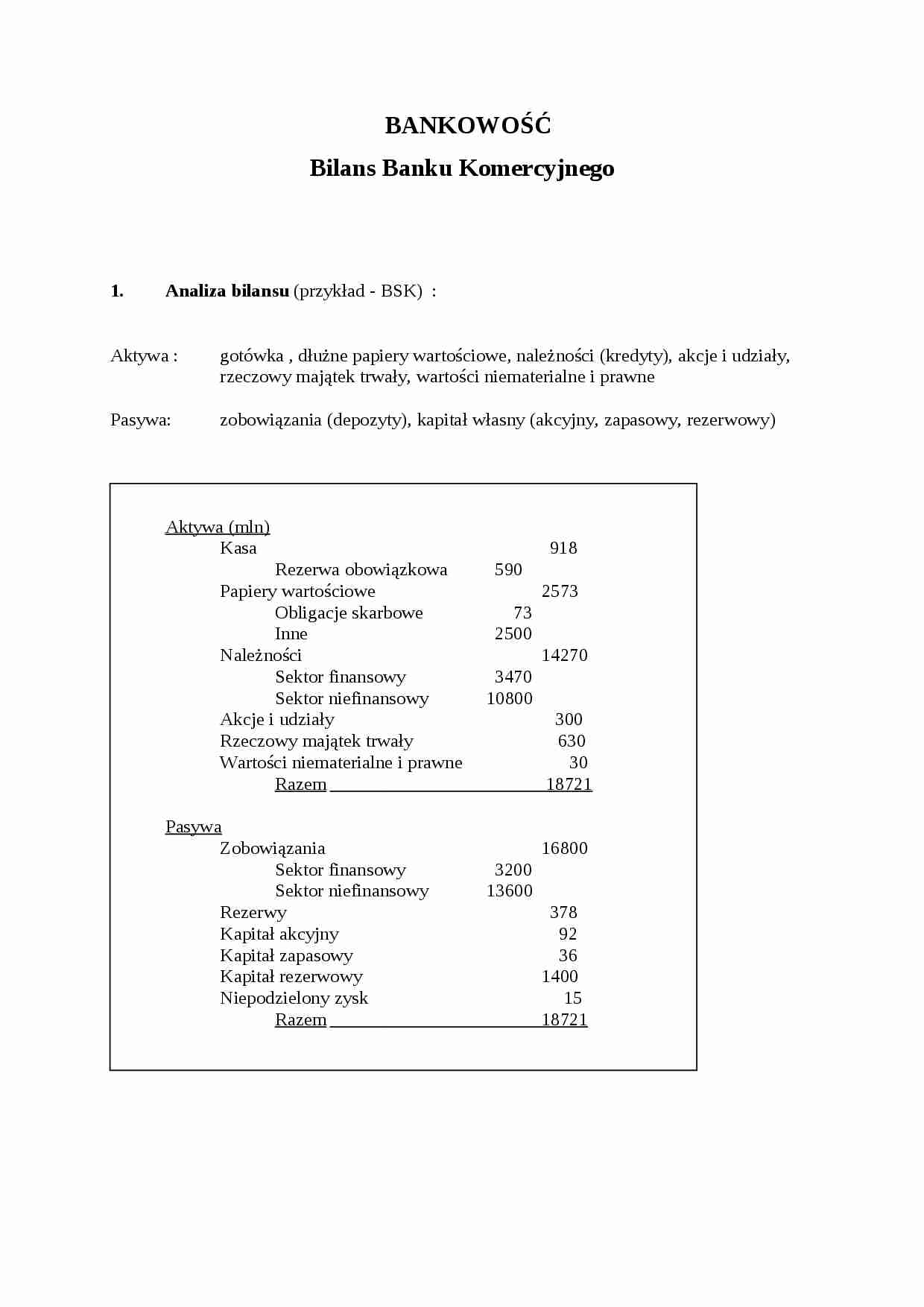

BANKOWOŚĆ Bilans Banku Komercyjnego

1. Analiza bilansu (przykład - BSK) : Aktywa : gotówka , dłużne papiery wartościowe, należności (kredyty), akcje i udziały, rzeczowy majątek trwały, wartości niematerialne i prawne

Pasywa: zobowiązania (depozyty), kapitał własny (akcyjny, zapasowy, rezerwowy)

Aktywa (mln)

Kasa 918

Rezerwa obowiązkowa 590

Papiery wartościowe 2573

Obligacje skarbowe 73

Inne 2500

Należności 14270

Sektor finansowy 3470

Sektor niefinansowy 10800

Akcje i udziały 300

Rzeczowy majątek trwały 630

Wartości niematerialne i prawne 30

Razem 18721

Pasywa

Zobowiązania 16800

Sektor finansowy 3200

Sektor niefinansowy 13600

Rezerwy 378 Kapitał akcyjny 92

Kapitał zapasowy 36

Kapitał rezerwowy 1400

Niepodzielony zysk 15

Razem 18721

2. Wskaźniki określające płynność, wypłacalność banku

Płynność banku komercyjnego (trudna do uzyskania w odróżnieniu do innych firm gdzie terminy płatności są znane z góry) - synchronizacja strumieni wpłat i wypłat (złota reguła bankowa)

Wskaźniki określające płynność banku:

Współczynnik aktywów płynnych (gotówka + pap. skarbowe / aktywa)

Wskaźnik struktury depozytów (depozyty a vista do terminowych)

Wskaźnik płynności grup I i II: aktywa do mies. /pasywa do miesiąca (optymalnie >1)

Wskaźnik płynności grup I i II i III: aktywa do 3 mies. /pasywa do 3 miesięcy (opt. >0,9)

Optymalny poziom współczynnika wypłacalności = 8% (kapitał własny (+ rezerwy) do aktywów ważonych ryzykiem)

3. Pytania kontrolne

- Oblicz wskaźnik wypłacalności banku (wg Bazylea I)(bilans powyżej). Przyjmij następujące kategorie kredytów: A (kasa, obligacje skarbowe, należności sektora budżetowego)-3470, B (należności banków OECD)-3133, C (kredyty zabezpieczone hipoteką)-566, D(należności sektora prywatnego i majątek trwały)-10800 i odpowiednio wagi: 0, 20, 50 i 100%.

- Ile ten sam bank mógłby pożyczyć jednemu kredytobiorcy?

- Oblicz wskaźnik płynności własnej banku, którego aktywa płynne do 3 mies. wynoszą 10 mln a wymagane pasywa 12. Jak oceniamy płynność tego banku?

- Oceń strukturę bilansową banków B

(…)

…%

IV kredyty konsumpcyjne, majątek trwały 93 100%

Aktywa ważone ryzykiem: Minimalne wymagania kapitałowe: 8,24

Standardy Bazylejskie (Basel Accord II)

W modelu I (standardowym) wagi ryzyka dla konkretnego zaangażowania zależne są od ratingów nadawanych przez wyspecjalizowane agencje ratingowe, np. Moody's, ECA (Export Credit Agency) lub Standard&Poors. Tabela poniżej prezentuje przykładowe ratingi…

…

Kredyty hipoteczne 35

(Kompletny zestaw wag odpowiadających różnym kategoriom aktywów znajduje się w Aneksie 9 Porozumienia).

Zadanie

Przeprowadź analizę bilansu BSK. Czy wynika z niego, że (ignorując ryzyko rynkowe i operacyjne) bank ten spełnia minimalne wymagania kapitałowe? Użyj metodologii pochodzącej zarówno z Basel Accord I i II (w takim zakresie jak przedstawiono to w rozdziale). W pierwszym…

… rządów spoza OECD

- należności firm prywatnych będących własnością sektora publicznego

- majątek trwały banku (ziemia, budynki, sprzęt)

- inwestycje w nieruchomości

- instrumenty rynku kapitałowego, których emitentami są inne banki

- wszystkie inne aktywa

Załóżmy, że polski Bank ZaFir posiada następujące aktywa (wartość w milionach złotych):

Majątek trwały 15 Kredyty konsumpcyjne 78

Obligacje banku BPH…

... zobacz całą notatkę

Komentarze użytkowników (0)