4 października 2011 r. Bankowość detaliczna - w żadnym akcie prawnym nie ma konkretnej definicji

Ekspozycje detaliczne - bankowość detaliczna: w przypadku banków spółdzielczych obejmuje całą ich działalność, (1)ekspozycja wobec osoby fizycznej lub msp; (2)ekspozycja łącznie z innymi ekspozycjami wobec danego podmiotu nie może przekroczyć 1 mln euro; (3) ekspozycje te nie mogą być zarządzane przez bank w sposób indywidualny (tzn. w sytuacji, gdy mamy portfel podobnych lub takich samych wręcz ekspozycji - musi taki portfel wystąpić)

Początkowo w portfelu musiała być określona liczba ekspozycji

Jakie czynności bankowe są ważne z punktu widzenia BD?

Operacje bankowe - niezdefiniowane w żadnym akcie prawnym, definicja z literatury, życia codziennego - te działania banku które mają wpływ na zasób środków w banku lub nie mają wpływu na zasób środków (- podział na grupy bankowe)

- bierne - powodują wzrost stanu środków pieniężnych

- czynne - powodują spadek środków pieniężnych (zakup papierów wartościowych, udzielanie pożyczek, kredytów)

- nie mają wpływu na zasób środków pieniężnych w banku (operacje usługowe, rozliczeniowe) - dokonywane na ryzyko i zlecenie klienta (pośrednictwo, rozrachunki, rozliczenia)

Czynności bankowe

W regulacjach wspólnotowych nie ma definicji banku, natomiast jest wzmianka o instytucjach kredytowych (przyjmuje depozyty, udziela kredytów)

Instytucja kredytowa - pojęcie szersze niż bank, istnieją placówki przyjmujące depozyty i udzielające kredyty (np. spółdzielcze kasy oszczędnościowo-kredytowe, bank gospodarstwa krajowego)

W tej samej dyrektywie CRD (o wymogach kapitałowych) wspomniana jest również instytucja finansowa (w Polsce mówimy o banku jako o instytucji finansowej)

Art. 5. (prawo bankowe) - mówi o czynnościach bankowych zastrzeżonych (żaden inny podmiot bez dopuszczenia w równolegle prawnie obowiązującym dokumencie/ustawie nie może wykonywać tych czynności - złamanie zakazu wiążą się z sankcjami pieniężnymi i karnymi) tylko i wyłącznie dla banków - przyjmowanie depozytów, udzielanie kredytów, i in.

W związku z sankcjami należy się upewnić, że lista czynności bankowych musi być jasna, klarowna i kompletna (katalog czynności bankowych jest zamknięty, ALE niektóre czynności wymienione są w innej ustawie niż prawo bankowe - np. emisja listów zastawnych)

Każdy podmiot może dokonać takiego działania, ale tylko bank może powiedzieć, że dokonał czynności bankowej

Art. 6. - wymienione są czynności, które nawet jeśli będą wykonywane przez bank to nie staną się czynnościami bankowymi - wykonanie tych działań przez bank może zwiększyć ryzyko obciążenia środków kapitałowych klientów - ustawodawca wymienia te działania, aby je ograniczyć.

(…)

… - wskazane działania z punktu widzenia ryzyka mogą być szczególne -> stąd konieczność wprowadzenia limitów i ograniczeń w wykonywaniu tego typu działań.

Jak można limitować działania?

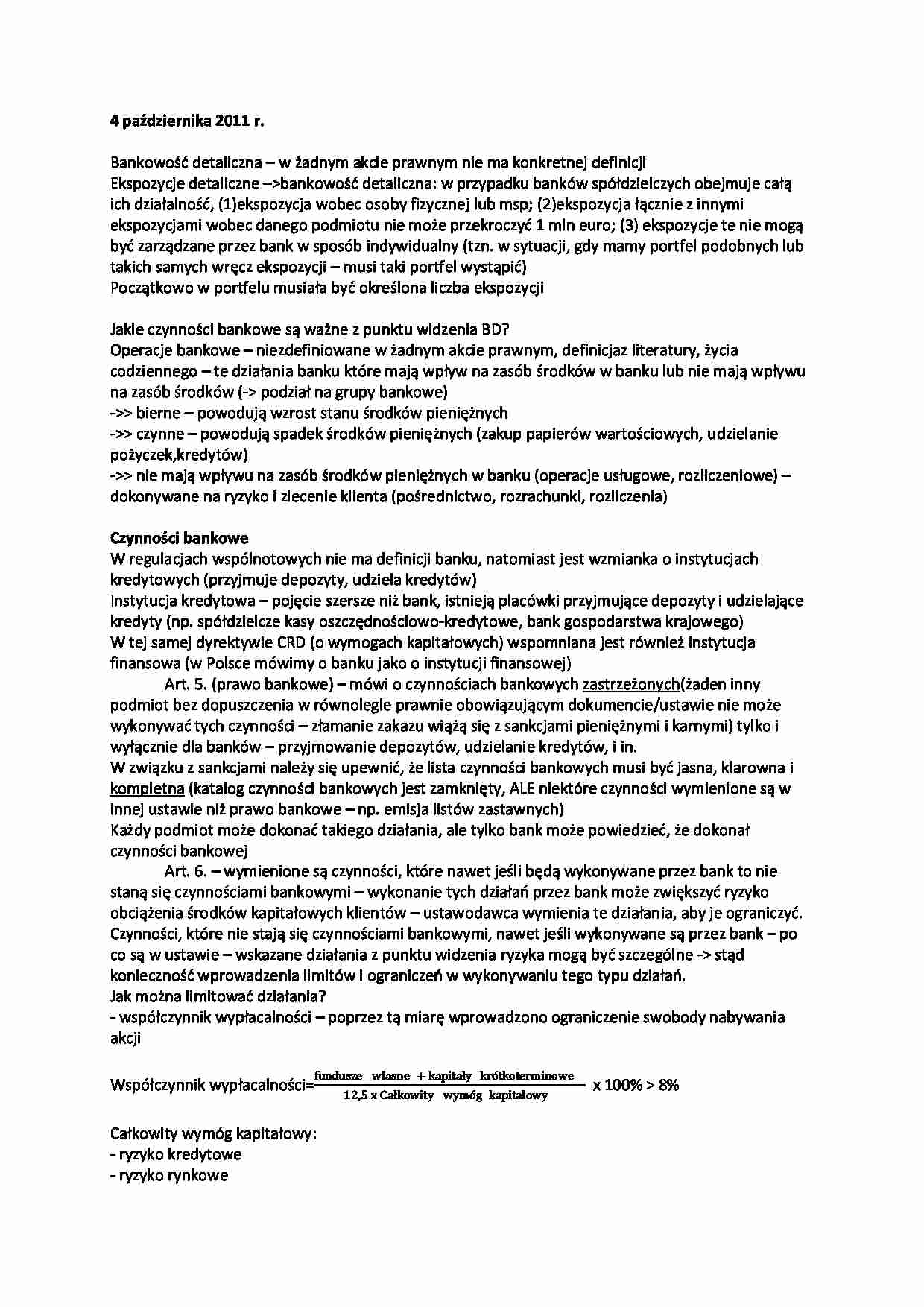

- współczynnik wypłacalności - poprzez tą miarę wprowadzono ograniczenie swobody nabywania akcji

Współczynnik wypłacalności= x 100% > 8%

Całkowity wymóg kapitałowy:

- ryzyko kredytowe

- ryzyko rynkowe

- ryzyko operacyjne…

… zobowiązuje się, że jeśli będzie chciał wypłacić środki, to poinformuje o tym bank

- terminowe - swoboda dysponowania jest ograniczona za zgodą klienta i rekompensatą (oprocentowaniem)

2 ) waluta

- złotowe

- walutowe - tylko 5 najpowszechniejszych walut wymienialnych (euro, dolar, funt brytyjski, frank szwajcarski, jen)

3 ) status deponenta

- osoby krajowe

- osoby zagraniczne

(albo rezydenci i nierezydenci - inne dokumenty wymagane, ale prawa i przywileje te same)

4 ) okresowości

- umiejscowione - były dostępne w pełnej wysokości jedynie w tym oddziale baku, w którym zawarliśmy umowę

- obiegowe

5 ) zasady gwarantowania

- objęte gwarancją w pełnej kwocie

- objęte gwarancją do limitu kwoty

- nie objęte gwarancją

W Polsce istnieje Bankowy Fundusz Gwarancyjny, który gwarantuje depozyty w przypadku upadłości banku. Ostatnio gwarancje przeszły reformę (styczeń 2011) - gwarantowanie musi wynosić do 100 000 euro na deponenta (kwota została ujednolicona, jednak w niektórych krajach rządy deklarują nawet pełne pokrycie strat, zwłaszcza osobom fizycznym)

Jest to kwota gwarantowana na deponenta - czyli niezależnie od liczby rachunków deponent jest jeden, maksymalnie otrzyma rekompensatę w wysokości 100 000 euro…

... zobacz całą notatkę

Komentarze użytkowników (0)