16 Banki komercyjne na rynku pieniężnym

Bank jest instytucją pośredniczącą w kontaktach między kredytodawcami i kredytobiorcami oraz nastawioną na zysk. Banki komercyjne zarabiają pieniądze dzięki udzielaniu pożyczek według wyższej stopy procentowej niż stopa płacona za uzyskiwanie i utrzymywanie depozytów.

Sytuacja finansowa banku znajduje swoje odbicie w jego bilansie. Bilans to zestawienie aktywów i pasywów.

Aktywa są to wszelkiego rodzaju należności, posiadane papiery wartościowe oraz inny majątek będący własnością banku.

Pasywa są to wszelkiego rodzaju zobowiązania w stosunku do innych podmiotów gospodarczych i instytucji, które zdeponowały swoje walory.

Różnica pomiędzy wartością aktywów i pasywów nazywa się wartością czystą (net worth). Dla każdego banku aktywa zawsze będą równać się pasywom powiększonym o wartość czystą.

Bilanse banków mogą być sporządzane w różnych przekrojach i z różnym stopniem szczegółowości. W Polsce stosowany jest m.in. układ z podziałem na należności od sektora finansowego, sektora budżetowego i sektora niefinansowego (przedsiębiorstwa i gospodarstwa domowe) oraz zobowiązania wobec tych trzech sektorów. Nas bardziej interesuje układ dostosowany do potrzeb analizy procesów pieniężnych.

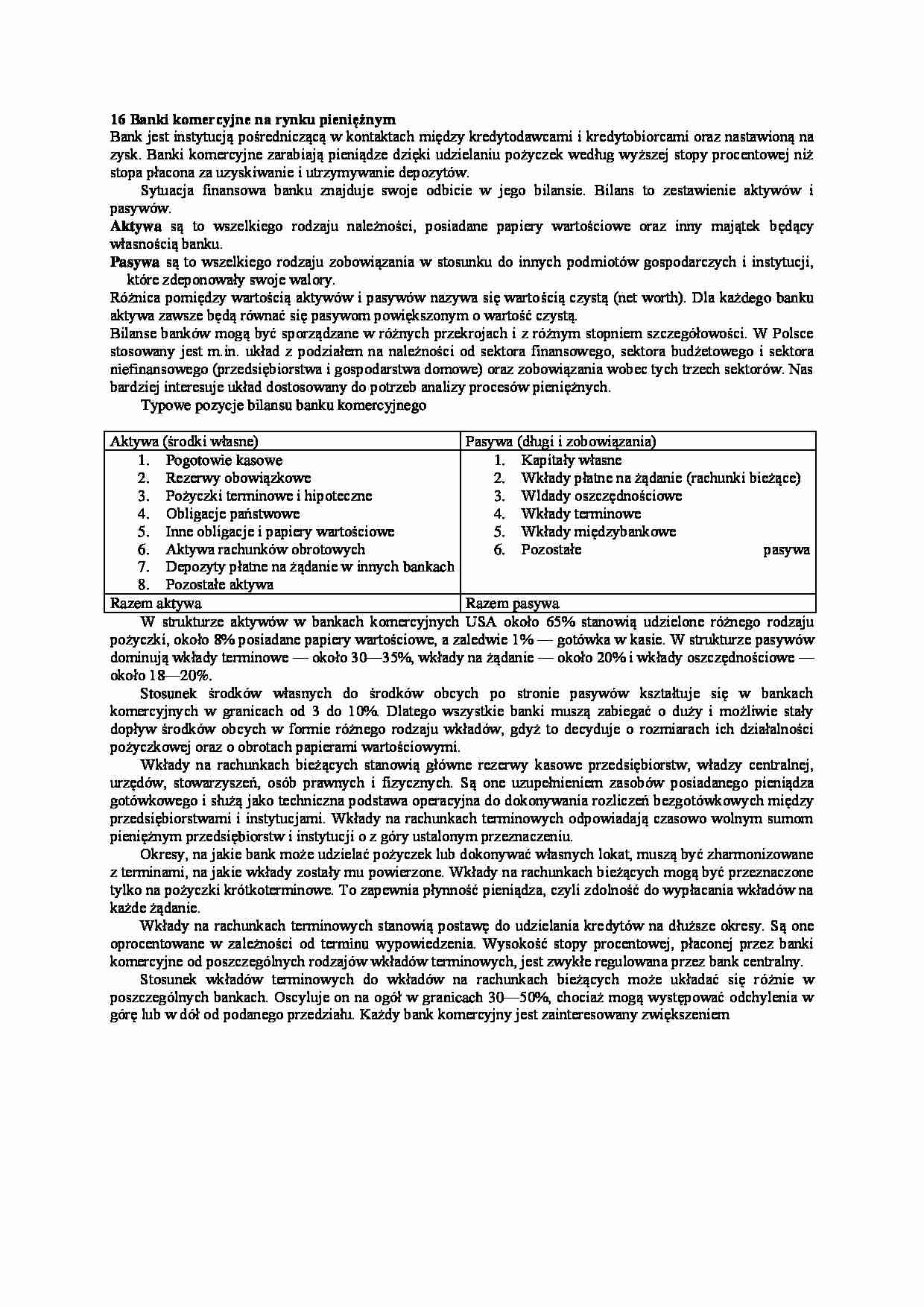

Typowe pozycje bilansu banku komercyjnego

Aktywa (środki własne)

Pasywa (długi i zobowiązania)

Pogotowie kasowe

Rezerwy obowiązkowe

Pożyczki terminowe i hipoteczne Obligacje państwowe

Inne obligacje i papiery wartościowe

Aktywa rachunków obrotowych

Depozyty płatne na żądanie w innych bankach

Pozostałe aktywa

Kapitały własne

Wkłady płatne na żądanie (rachunki bieżące)

Wldady oszczędnościowe

Wkłady terminowe

Wkłady międzybankowe

Pozostałe pasywa Razem aktywa

Razem pasywa

W strukturze aktywów w bankach komercyjnych USA około 65% stanowią udzielone różnego rodzaju pożyczki, około 8% posiadane papiery wartościowe, a zaledwie 1% — gotówka w kasie. W strukturze pasywów dominują wkłady terminowe — około 30—35%, wkłady na żądanie — około 20% i wkłady oszczędnościowe — około 18—20%.

Stosunek środków własnych do środków obcych po stronie pasywów kształtuje się w bankach komercyjnych w granicach od 3 do 10%. Dlatego wszystkie banki muszą zabiegać o duży i możliwie stały dopływ środków obcych w formie różnego rodzaju wkładów, gdyż to decyduje o rozmiarach ich działalności pożyczkowej oraz o obrotach papierami wartościowymi.

Wkłady na rachunkach bieżących stanowią główne rezerwy kasowe przedsiębiorstw, władzy centralnej, urzędów, stowarzyszeń, osób prawnych i fizycznych. Są one uzupełnieniem zasobów posiadanego pieniądza gotówkowego i służą jako techniczna podstawa operacyjna do dokonywania rozliczeń bezgotówkowych między przedsiębiorstwami i instytucjami. Wkłady na rachunkach terminowych odpowiadają czasowo wolnym sumom pieniężnym przedsiębiorstw i instytucji o z góry ustalonym przeznaczeniu.

... zobacz całą notatkę

Komentarze użytkowników (0)