Temat: Analiza zadłużenia i aktywności gospodarczej przedsiębiorstwa. Do zadania 1 proszę obliczyć i przeanalizować następujące wskaźniki:

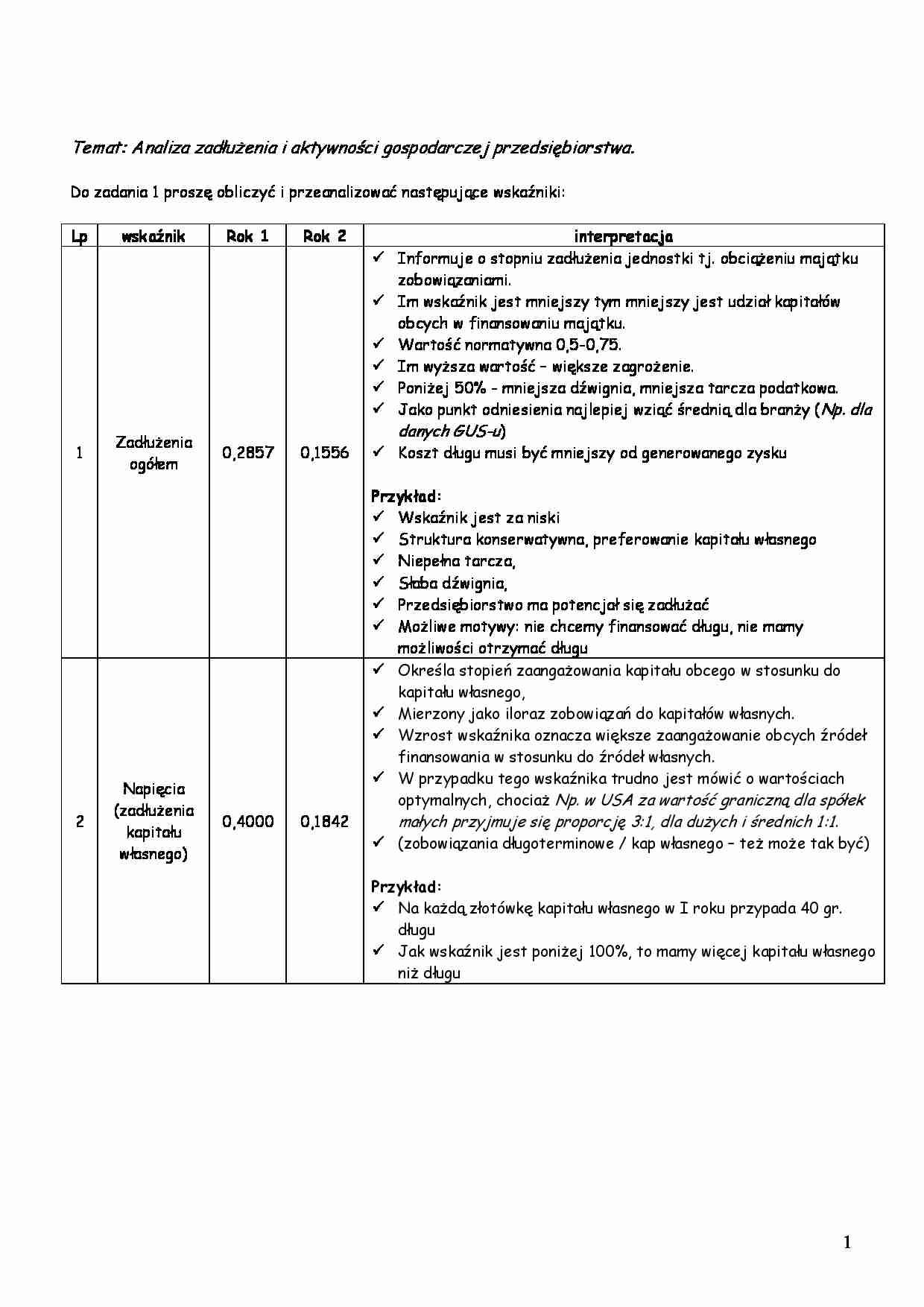

Lp wskaźnik Rok 1 Rok 2 interpretacja 1

Zadłużenia ogółem

0,2857

0,1556

Informuje o stopniu zadłużenia jednostki tj. obciążeniu majątku zobowiązaniami. Im wskaźnik jest mniejszy tym mniejszy jest udział kapitałów obcych w finansowaniu majątku. Wartość normatywna 0,5-0,75.

Im wyższa wartość - większe zagrożenie.

Poniżej 50% - mniejsza dźwignia, mniejsza tarcza podatkowa.

Jako punkt odniesienia najlepiej wziąć średnią dla branży ( Np. dla danych GUS-u )

Koszt długu musi być mniejszy od generowanego zysku

Przykład: Wskaźnik jest za niski

Struktura konserwatywna, preferowanie kapitału własnego

Niepełna tarcza,

Słaba dźwignia,

Przedsiębiorstwo ma potencjał się zadłużać

Możliwe motywy: nie chcemy finansować długu, nie mamy możliwości otrzymać długu

2

Napięcia (zadłużenia kapitału własnego)

0,4000

0,1842 Określa stopień zaangażowania kapitału obcego w stosunku do kapitału własnego, Mierzony jako iloraz zobowiązań do kapitałów własnych. Wzrost wskaźnika oznacza większe zaangażowanie obcych źródeł finansowania w stosunku do źródeł własnych. W przypadku tego wskaźnika trudno jest mówić o wartościach optymalnych, chociaż Np. w USA za wartość graniczną dla spółek małych przyjmuje się proporcję 3:1, dla dużych i średnich 1:1 . (zobowiązania długoterminowe / kap własnego - też może tak być) Przykład: Na każdą złotówkę kapitału własnego w I roku przypada 40 gr. długu Jak wskaźnik jest poniżej 100%, to mamy więcej kapitału własnego niż długu 3

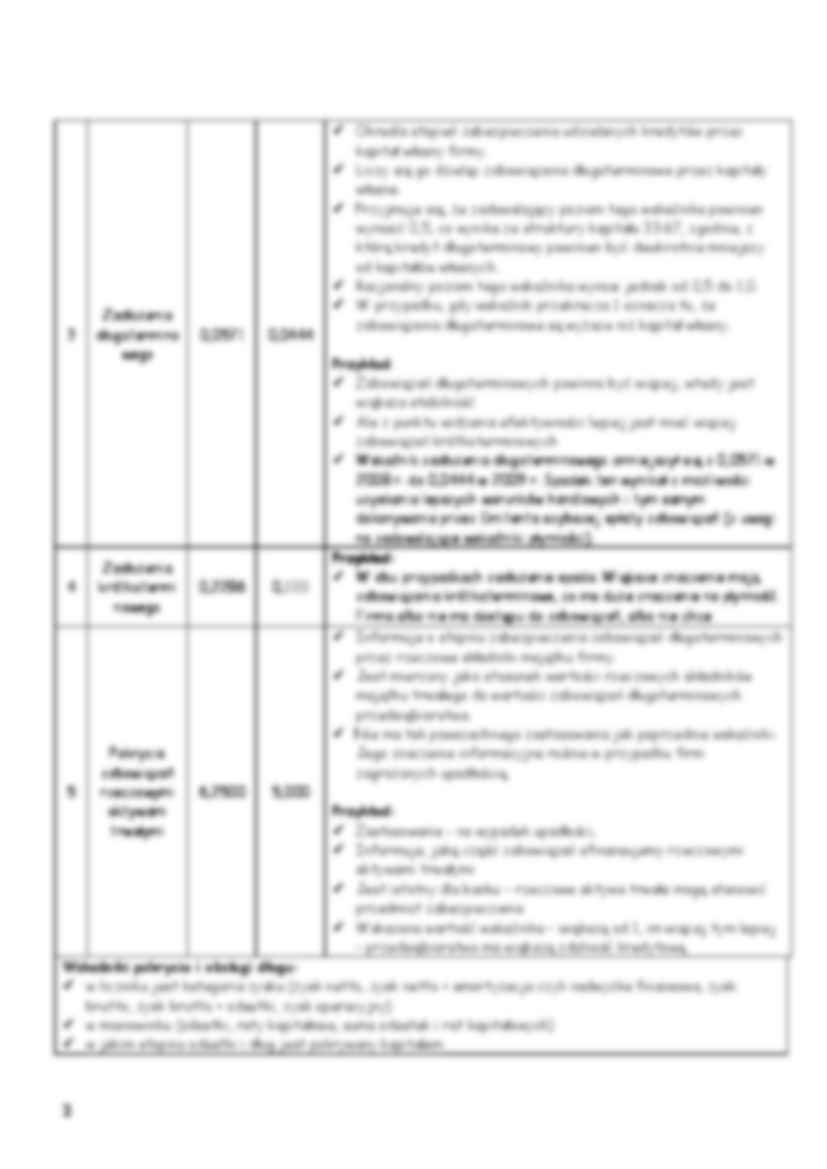

Zadłużenia długoterminowego

0,0571

0,0444 Określa stopień zabezpieczenia udzielanych kredytów przez kapitał własny firmy. Liczy się go dzieląc zobowiązania długoterminowe przez kapitały własne. Przyjmuje się, że zadowalający poziom tego wskaźnika powinien wynosić 0,5, co wynika ze struktury kapitału 33:67, zgodnie, z którą kredyt długoterminowy powinien być dwukrotnie mniejszy od kapitałów własnych. Racjonalny poziom tego wskaźnika wynosi jednak od 0,5 do 1,0. W przypadku, gdy wskaźnik przekracza 1 oznacza to, że zobowiązania długoterminowe są wyższe niż kapitał własny. Przykład : Zobowiązań długoterminowych powinno być więcej, wtedy jest większa stabilność

(…)

… do zobowiązań, albo nie chce

5

Pokrycia zobowiązań rzeczowymi aktywami trwałymi

6,2500

5,000

Informuje o stopniu zabezpieczenia zobowiązań długoterminowych przez rzeczowe składniki majątku firmy.

Jest mierzony jako stosunek wartości rzeczowych składników majątku trwałego do wartości zobowiązań długoterminowych przedsiębiorstwa.

Nie ma tak powszechnego zastosowania jak poprzednie wskaźniki. Jego znaczenie informacyjne rośnie w przypadku firm zagrożonych upadłością.

Przykład:

Zastosowanie - na wypadek upadłości, Informuje, jaką część zobowiązań sfinansujemy rzeczowymi aktywami trwałymi

Jest istotny dla banku - rzeczowe aktywa trwałe mogą stanowić przedmiot zabezpieczenia

Wskazana wartość wskaźnika - większą od 1, im więcej tym lepiej - przedsiębiorstwo ma większą zdolność kredytową

Wskaźniki pokrycia i obsługi…

… zyski operacyjne mogą zmaleć, by można było jeszcze obsłużyć spłatę odsetek

Powinien wnosić, co najmniej 3 a dobrze jak wynosi 7, ale banki mogą przyjąć swoje własne normy, Np. 10

Większa szansa, że przedsiębiorstwo nie będzie miało problemu z obsługą długu

Amortyzacje w tym wzorze dodaje się gdyż daje efekt dźwigni finansowej, ponieważ jest kosztem, ale nie wydatkiem

Przykład:

Zysk operacyjny w 2…

…

Przykład:

Pogorszenie zarządzania majątkiem trwałym

11

Produktywności aktywów obrotowych

0,4143

0,2222

Informuje o tym ile złotych przychodu ze sprzedaży przypada na 1 złotówkę zaangażowaną w majątku obrotowym firmy. Im wyższy poziom wskaźnika, tym na ogół lepsze wykorzystanie majątku obrotowego.

Przykład:

Pogorszenie zarządzania majątkiem obrotowym

12

Operacyjności = koszt własny sprzedaży / sprzedaż…

… zyski operacyjne mogą zmaleć, by można było jeszcze obsłużyć spłatę odsetek

Powinien wnosić, co najmniej 3 a dobrze jak wynosi 7, ale banki mogą przyjąć swoje własne normy, Np. 10

Większa szansa, że przedsiębiorstwo nie będzie miało problemu z obsługą długu

Amortyzacje w tym wzorze dodaje się gdyż daje efekt dźwigni finansowej, ponieważ jest kosztem, ale nie wydatkiem

Przykład:

Zysk operacyjny w 2…

... zobacz całą notatkę

Komentarze użytkowników (0)