To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

ANALIZA KOSZTÓW

Koszty powstają we wnętrzu przedsiębiorstwa - koszty własne. Są pierwotne względem przychodów. Przedsiębiorstwo najpierw musi zatrudnić pracowników, zakupić materiały, surowce, przetworzyć je oraz sprzedać i dopiero wtedy osiągnie przychód ze sprzedaży. Jeżeli wyroby sprzeda się powyżej kosztów, osiągnie się zysk. W naszej analizie będziemy badać wielkość kosztów własnych, koszty w relacji z przychodami ze sprzedaży i czynniki, które determinują koszty.

Porównywać należy:

Globalną sumę kosztów za dany okres z przychodami ze sprzedaży za ten sam okres.

Koszty z danej działalności za dany okres z przychodami z tej samej działalności, tego samego okresu.

Koszty jednostkowe wyrobu z ceną tego wyrobu.

Czynniki determinujące koszty:

Zewnętrzne czynniki - niezależne od przedsiębiorstwa, wynikają z jego otoczenia, np. cena energii.

Wewnętrzne czynniki - zależą od przedsiębiorstwa, np. wydajność pracy, zużycie materiałów i energii, działalność remontowa.

Podstawowym celem analizy kosztów jest zaproponowanie działań przedsiębiorstwa na przyszłość.

Zadania analizy kosztów własnych:

Poznanie wielkości dynamiki i struktury kosztów własnych.

Ustalenie odchyleń kosztów w stosunku do przyjętej podstawy porównań.

Rozpoznanie czynników determinujących wielkości kosztów, ich strukturę oraz natężenie oddziaływania na koszty.

Zaproponowanie działań prowadzących do obniżenia kosztów.

Dostarczenie danych do planowania i kształtowania kosztów w przyszłości.

Analizę kosztów można przeprowadzić w dwóch przekrojach:

Jako analizę kosztów całkowitych w układzie rodzajowym.

Jako analizę kosztów całkowitych w układzie kalkulacyjnym.

Ad.1: Koszty w układzie rodzajowym:

Zużycie materiałów i energii.

Usługi obce.

Podatki i opłaty obciążające koszty.

Wynagrodzenia i narzuty na wynagrodzenia.

Amortyzacja majątku trwałego.

Pozostałe koszty.

Jest to ten prostszy rodzaj kosztów.

Analiza kosztów w układzie rodzajowym polega na:

Porównaniu kosztów za dany okres z kosztami planowanymi na ten sam okres i z kosztami poprzednich okresów.

Porównaniu dynamiki kosztów poszczególnych rodzajów.

Ocenie struktury kosztów rodzajowych.

Określeniu czynników wpływających na wielkość kosztów i strukturę kosztów rodzajowych.

Porównaniu wskaźników kosztów w układzie rodzajowym z takimi samymi wskaźnikami innych przedsiębiorstw.

(…)

…) jest kalkulacyjny układ całkowitych kosztów własnych. W układzie tym, koszty grupuje się nie ze względu na rodzaj, a ze względu na jednostkę kalkulacyjną wyrobu, półfabrykatu lub procesu technologicznego.

Podstawowy podział kosztów w układzie kalkulacyjnym to:

Koszty bezpośrednie.

Koszty pośrednie.

Podstawą tego podziału jest związek kosztów z produkcją oraz sposób w jaki odnoszą się do jednostki kalkulacyjnej.

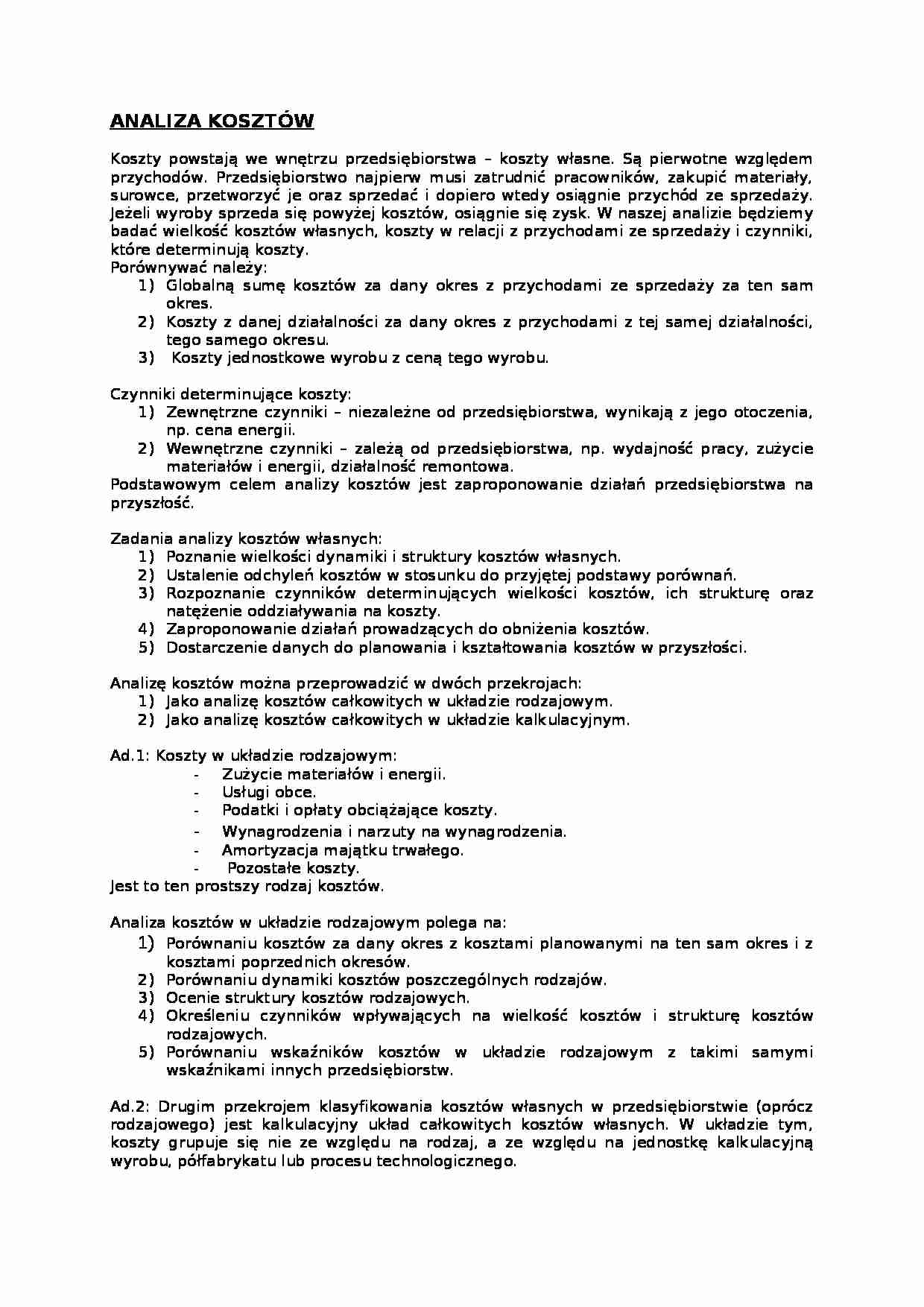

1.Mat. Bezpośred.

2.Wynagrodzenie

bezpośrednie 3.Inne koszty bezpośrednie Koszty bezpośred.

Techniczny koszt wytworzenia

Zakładowy koszt wytworzenia

Całkowity koszt

własny

=============================================================================

4.Koszty wydziałowe

Koszty pośrednie

5.Koszty zarządu (ogólnowydziałowe)

6.Straty.......

7.Koszty sprzedaży

Koszty bezpośrednie to te, które na podstawie…

... zobacz całą notatkę

Komentarze użytkowników (0)