To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Wykład 7

Pytania egzaminacyjne:

Co decyduje o różnicy pomiędzy zyskiem (stratą) w ujęciu księgowym a środkami pieniężnymi?

Zysk to teoria, środki pieniężne to praktyka

Co decyduje o różnicy?

Dwie podstawowe przesłanki różnic i kilka, które można traktować jako przesłanki uboczne:

różnica pomiędzy kasowym i memoriałowym ujęciem zdarzeń gospodarczych

wpływ amortyzacji na środki pieniężne pozostające do dyspozycji przedsiębiorstwa

amortyzacja pełni 3 funkcje (w bilansie jest wartość netto, w RZiS amortyzacja jest traktowana jako koszt ale nie wydatek

środki pozostają do dyspozycji przedsiębiorstwa z pewnym wskazaniem (finansowanie inwestycji odtworzeniowych)

W przedsiębiorstwie nastąpił stadek lub wzrost jakiegoś stanu i jak to wpłynie na sytuację w tym przedsiębiorstwie. (powiązanie z bilansem ruchu)

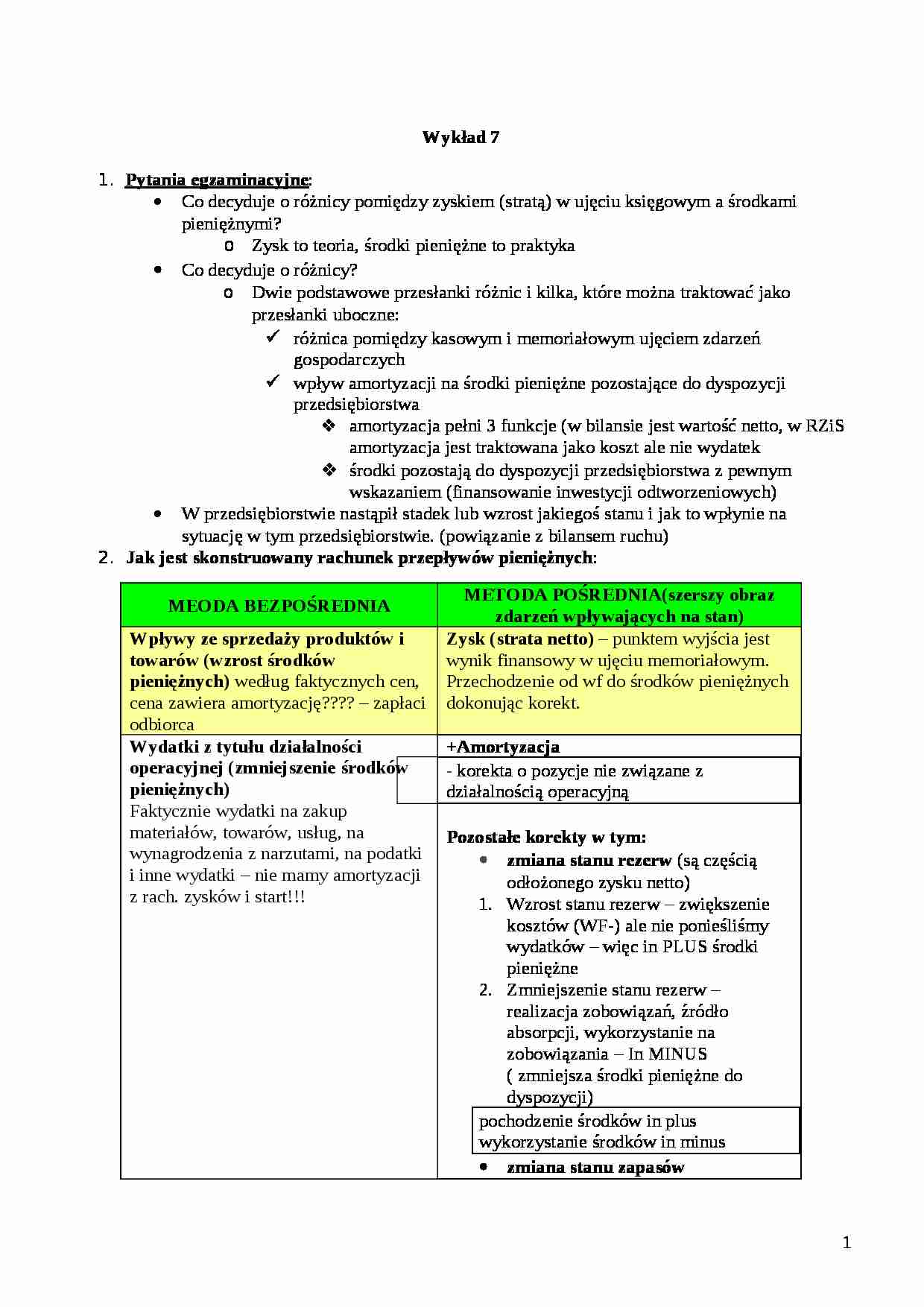

Jak jest skonstruowany rachunek przepływów pieniężnych:

MEODA BEZPOŚREDNIA

METODA POŚREDNIA(szerszy obraz zdarzeń wpływających na stan)

Wpływy ze sprzedaży produktów i towarów (wzrost środków pieniężnych) według faktycznych cen, cena zawiera amortyzację???? - zapłaci odbiorca

Zysk (strata netto) - punktem wyjścia jest wynik finansowy w ujęciu memoriałowym. Przechodzenie od wf do środków pieniężnych dokonując korekt.

Wydatki z tytułu działalności operacyjnej (zmniejszenie środków pieniężnych)

Faktycznie wydatki na zakup materiałów, towarów, usług, na wynagrodzenia z narzutami, na podatki i inne wydatki - nie mamy amortyzacji z rach. zysków i start!!!

+Amortyzacja

- korekta o pozycje nie związane z działalnością operacyjną

Pozostałe korekty w tym:

zmiana stanu rezerw (są częścią odłożonego zysku netto)

Wzrost stanu rezerw - zwiększenie kosztów (WF-) ale nie ponieśliśmy wydatków - więc in PLUS środki pieniężne

Zmniejszenie stanu rezerw - realizacja zobowiązań, źródło absorpcji, wykorzystanie na zobowiązania - In MINUS ( zmniejsza środki pieniężne do dyspozycji)

pochodzenie środków in plus

wykorzystanie środków in minus

zmiana stanu zapasów

wzrost - wykorzystanie środków pieniężnych, korekta -

spadek zapasów - znak + bo np. wykorzystaliśmy je do produkcji (koszt - minus WF ale nie uzupełniamy tego stanu) zmiana stanu należności

wzrost - minus bo nie są w dyspozycji przedsiębiorstwa

spadek - realizacja należności za poprzednie dostawy, element kreujący środki + ( nie ma przychodów ale są wpływy)

zmiana stanu zobowiązań ( z wyjątkiem pożyczek krótkoterminowych i kredytów, dotyczą działalności operacyjnej - dostawcy)

(…)

…)

Sprzedaż aktywów finansowych…

,,,

Wpływy pieniężne związane ze sprzedażą aktywów trwałych ( i krótkoterminowych aktywów finansowych) w celu realizacji zobowiązań przedsiębiorstwa…

Wpływy pieniężne w działalności finansowej są konsekwencją pozyskiwania długo i krótkoterminowego kapitału zarówno pożyczkowego, jaki i wpłat właścicieli (Np. w formie długu)

W grupie wydatków finansowych niezbędna jest ocena…

… na spłatę raty kapitałowej.

Ocena ryzyka w działalności przedsiębiorstwa:

Ocena ryzyka według obszarów decyzyjnych przedsiębiorstwa (ryzyko operacyjne, ryzyko finansowe)

RF:

Bilans: Relacja między kapitałem własnym a kapitałem obcym

RZiS: Różnica między wynikiem z działalności operacyjnej a gospodarczej

RPP: Ryzyko działalności podstawowej

Ocena ryzyka wynikająca z oddziaływania parametrów rynkowych

Ocena…

... zobacz całą notatkę

Komentarze użytkowników (0)