Dokładna tematyka notatki jest następująca: analiza sytuacji majątkowej, wskaźnik strukturalny, wskaźnik dynamiki, wskaźnik wykorzystania aktywów, efektywności aktywów (produktywności aktywów), obrotowości (rotacji) aktywów, sprawności zarządzania, wskaźnik wykorzystania zapasów, efektywności (produktywności) zapasów, obrotowości (rotacji) zapasów, stopień zużycia, analiza sytuacji finansowej, wskaźnik samo finansowania, poziom zadłużenia przedsiębiorstwa, majątek (kapitał) obrotowy netto, analiza sytuacji ekonomicznej, zwrot z kapitału, wielkość zysku przypadająca na 1 akcję, ocena opłacalności lokat kapitałowych, dywidenda na 1 akcję, zwrot z aktywów majątku.

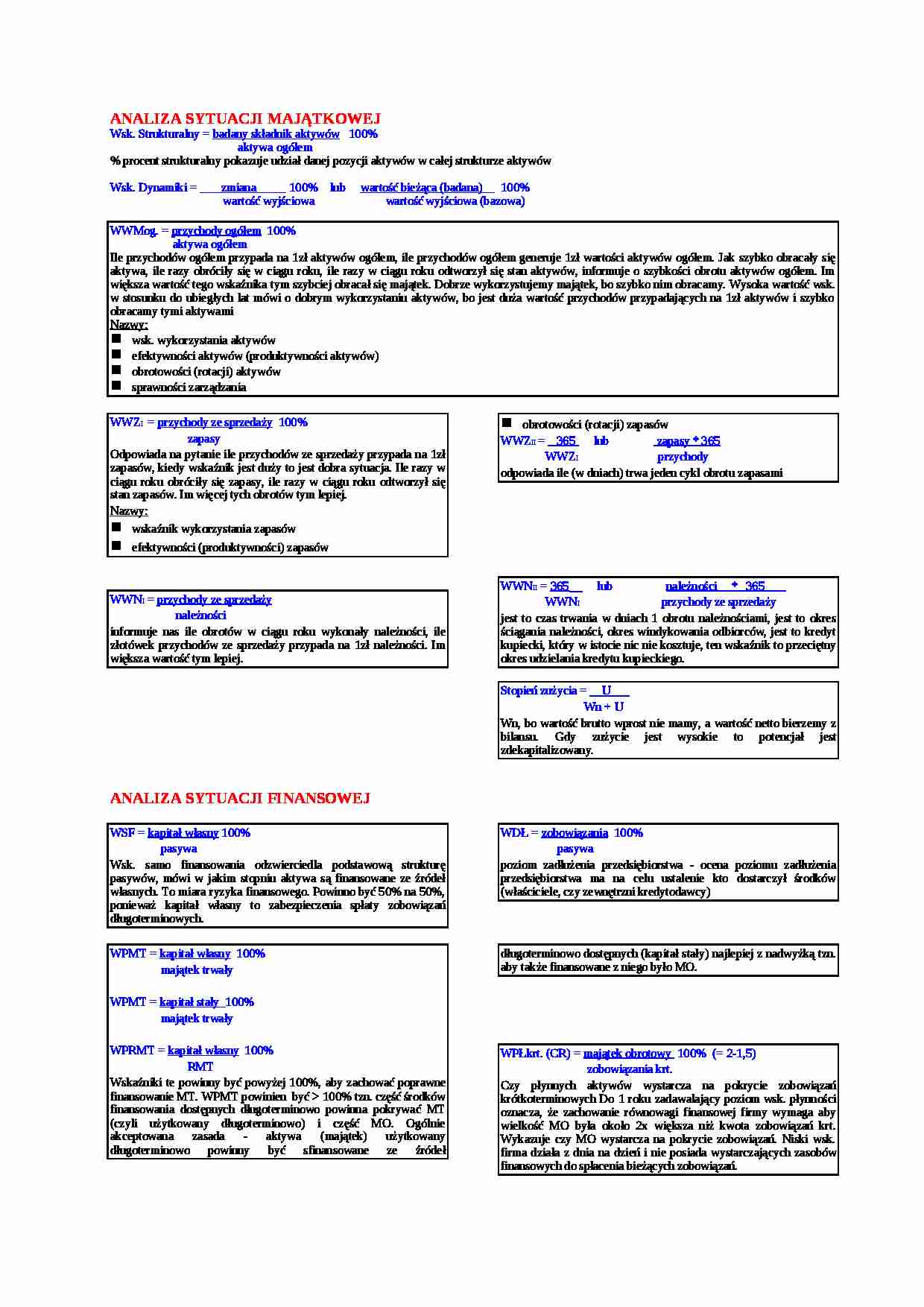

ANALIZA SYTUACJI MAJĄTKOWEJ

Wsk. Strukturalny = badany składnik aktywów 100%

aktywa ogółem

% procent strukturalny pokazuje udział danej pozycji aktywów w całej strukturze aktywów

Wsk. Dynamiki = zmiana 100% lub wartość bieżąca (badana) 100%

wartość wyjściowa wartość wyjściowa (bazowa)

WWMog. = przychody ogółem 100% aktywa ogółem

Ile przychodów ogółem przypada na 1zł aktywów ogółem, ile przychodów ogółem generuje 1zł wartości aktywów ogółem. Jak szybko obracały się aktywa, ile razy obróciły się w ciągu roku, ile razy w ciągu roku odtworzył się stan aktywów, informuje o szybkości obrotu aktywów ogółem. Im większa wartość tego wskaźnika tym szybciej obracał się majątek. Dobrze wykorzystujemy majątek, bo szybko nim obracamy. Wysoka wartość wsk. w stosunku do ubiegłych lat mówi o dobrym wykorzystaniu aktywów, bo jest duża wartość przychodów przypadających na 1zł aktywów i szybko obracamy tymi aktywami

Nazwy:

wsk. wykorzystania aktywów

efektywności aktywów (produktywności aktywów)

obrotowości (rotacji) aktywów

sprawności zarządzania

WWZI = przychody ze sprzedaży 100%

zapasy

Odpowiada na pytanie ile przychodów ze sprzedaży przypada na 1zł zapasów, kiedy wskaźnik jest duży to jest dobra sytuacja. Ile razy w ciągu roku obróciły się zapasy, ile razy w ciągu roku odtworzył się stan zapasów. Im więcej tych obrotów tym lepiej.

Nazwy:

wskaźnik wykorzystania zapasów

efektywności (produktywności) zapasów

obrotowości (rotacji) zapasów

WWZII = 365 lub zapasy * 365

WWZI przychody

odpowiada ile (w dniach) trwa jeden cykl obrotu zapasami

WWNI = przychody ze sprzedaży

należności

informuje nas ile obrotów w ciągu roku wykonały należności, ile złotówek przychodów ze sprzedaży przypada na 1zł należności. Im większa wartość tym lepiej.

WWNII = 365__ lub należności * 365 WWNI przychody ze sprzedaży jest to czas trwania w dniach 1 obrotu należnościami, jest to okres ściągania należności, okres windykowania odbiorców, jest to kredyt kupiecki, który w istocie nic nie kosztuje, ten wskaźnik to przeciętny okres udzielania kredytu kupieckiego.

Stopień zużycia = U___

Wn + U Wn, bo wartość brutto wprost nie mamy, a wartość netto bierzemy z bilansu. Gdy zużycie jest wysokie to potencjał jest zdekapitalizowany.

(…)

… finansowego. Powinno być 50% na 50%, ponieważ kapitał własny to zabezpieczenia spłaty zobowiązań długoterminowych.

WDŁ = zobowiązania 100%

pasywa

poziom zadłużenia przedsiębiorstwa - ocena poziomu zadłużenia przedsiębiorstwa ma na celu ustalenie kto dostarczył środków (właściciele, czy zewnętrzni kredytodawcy)

WPMT = kapitał własny 100%

majątek trwały

WPMT = kapitał stały 100%

majątek trwały

WPRMT = kapitał własny 100%

RMT

Wskaźniki te powinny być powyżej 100%, aby zachować poprawne finansowanie MT. WPMT powinien być > 100% tzn. część środków finansowania dostępnych długoterminowo powinna pokrywać MT (czyli użytkowany długoterminowo) i część MO. Ogólnie akceptowana zasada - aktywa (majątek) użytkowany długoterminowo powinny być sfinansowane ze źródeł długoterminowo dostępnych (kapitał stały) najlepiej…

… (EPS)

ocena opłacalności lokat kapitałowych w różnych firmach

BVPER = wartość księgowa lub Kwł

wartość 1 akcji PER

dywidenda na 1 akcję, cena rynkowa na 1 akcję - z każdej akcji inwestor tyle konkretnie otrzymuje

WRM (ROA, ROI) = zysk netto 100%

aktywa ogółem

zwrot z aktywów majątku, jaki zysk netto generujemy z aktywów ogółem, Jaka część sumy aktywów (w%) stanowi zysk. Im większy i rosnący WRM…

... zobacz całą notatkę

Komentarze użytkowników (0)