To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

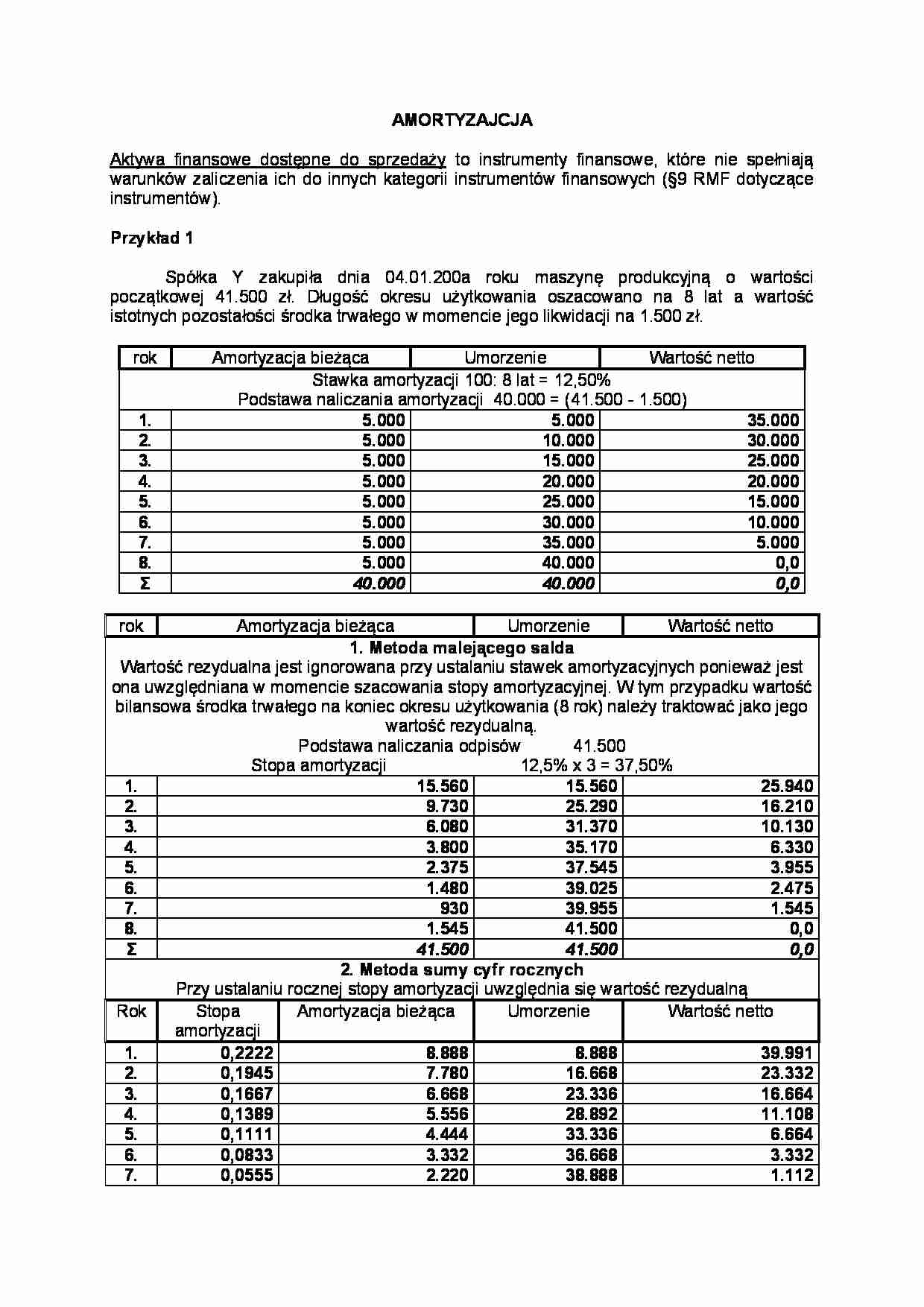

AMORTYZAJCJA Aktywa finansowe dostępne do sprzedaży to instrumenty finansowe, które nie spełniają warunków zaliczenia ich do innych kategorii instrumentów finansowych (§9 RMF dotyczące instrumentów). Przykład 1 Spółka Y zakupiła dnia 04.01.200a roku maszynę produkcyjną o wartości początkowej 41.500 zł. Długość okresu użytkowania oszacowano na 8 lat a wartość istotnych pozostałości środka trwałego w momencie jego likwidacji na 1.500 zł. rok

Amortyzacja bieżąca

Umorzenie

Wartość netto

Stawka amortyzacji 100: 8 lat = 12,50%

Podstawa naliczania amortyzacji 40.000 = (41.500 - 1.500) 1. 5.000 5.000 35.000 2. 5.000 10.000 30.000 3. 5.000 15.000 25.000 4. 5.000 20.000 20.000 5. 5.000 25.000 15.000 6. 5.000 30.000 10.000 7. 5.000 35.000 5.000 8. 5.000 40.000 0,0 Σ 40.000 40.000 0,0 rok

Amortyzacja bieżąca

Umorzenie

Wartość netto 1. Metoda malejącego salda Wartość rezydualna jest ignorowana przy ustalaniu stawek amortyzacyjnych ponieważ jest ona uwzględniana w momencie szacowania stopy amortyzacyjnej. W tym przypadku wartość bilansowa środka trwałego na koniec okresu użytkowania (8 rok) należy traktować jako jego wartość rezydualną.

Podstawa naliczania odpisów 41.500

Stopa amortyzacji 12,5% x 3 = 37,50% 1. 15.560 15.560 25.940 2. 9.730 25.290 16.210 3. 6.080 31.370 10.130 4. 3.800 35.170 6.330 5. 2.375 37.545 3.955 6. 1.480 39.025 2.475 7. 930 39.955 1.545 8. 1.545 41.500 0,0 Σ 41.500 41.500 0,0 2. Metoda sumy cyfr rocznych Przy ustalaniu rocznej stopy amortyzacji uwzględnia się wartość rezydualną

Rok

Stopa amortyzacji

Amortyzacja bieżąca

Umorzenie

Wartość netto 1. 0,2222 8.888 8.888

... zobacz całą notatkę

Komentarze użytkowników (0)