To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

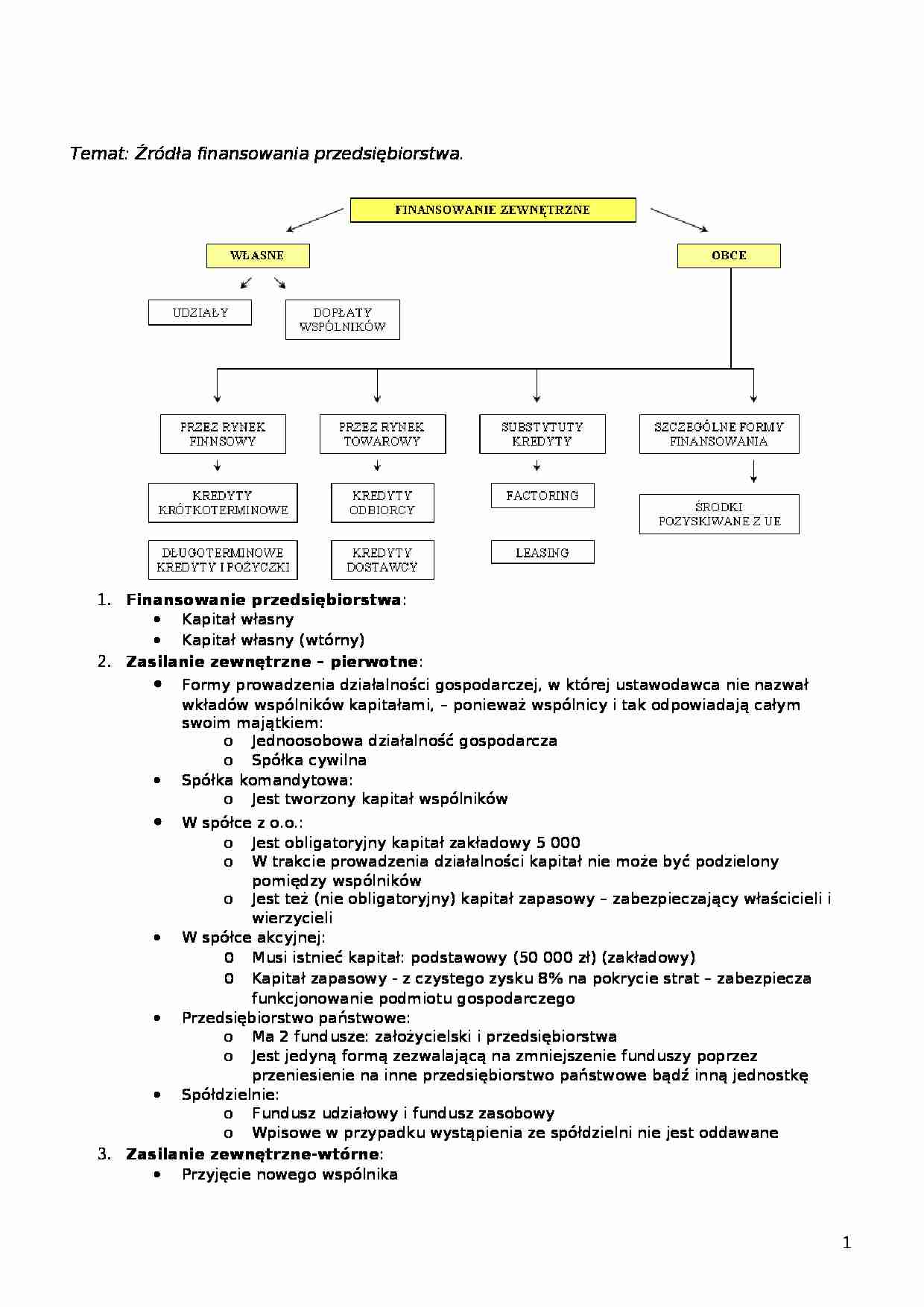

Temat: Źródła finansowania przedsiębiorstwa. Finansowanie przedsiębiorstwa :

Kapitał własny

Kapitał własny (wtórny)

Zasilanie zewnętrzne - pierwotne :

Formy prowadzenia działalności gospodarczej, w której ustawodawca nie nazwał wkładów wspólników kapitałami, - ponieważ wspólnicy i tak odpowiadają całym swoim majątkiem:

Jednoosobowa działalność gospodarcza

Spółka cywilna

Spółka komandytowa:

Jest tworzony kapitał wspólników

W spółce z o.o.:

Jest obligatoryjny kapitał zakładowy 5 000

W trakcie prowadzenia działalności kapitał nie może być podzielony pomiędzy wspólników

Jest też (nie obligatoryjny) kapitał zapasowy - zabezpieczający właścicieli i wierzycieli

W spółce akcyjnej:

Musi istnieć kapitał: podstawowy (50 000 zł) (zakładowy)

Kapitał zapasowy - z czystego zysku 8% na pokrycie strat - zabezpiecza funkcjonowanie podmiotu gospodarczego

Przedsiębiorstwo państwowe:

Ma 2 fundusze: założycielski i przedsiębiorstwa

Jest jedyną formą zezwalającą na zmniejszenie funduszy poprzez przeniesienie na inne przedsiębiorstwo państwowe bądź inną jednostkę

Spółdzielnie:

Fundusz udziałowy i fundusz zasobowy

Wpisowe w przypadku wystąpienia ze spółdzielni nie jest oddawane

Zasilanie zewnętrzne-wtórne :

Przyjęcie nowego wspólnika

Zasilanie wewnętrzne jest całkowicie zasilaniem wt órnym :

Kapitał własny :

Wewnętrzny - zasilany w całości wtórnie

Zewnętrzny - wtórny, lub pierwotny;

Funkcje kapitału :

Gwarancyjna - kapitał własny stanowi zabezpieczenie przyszłych wierzycieli przedsiębiorstwa

Robocza - kapitał jest gromadzony przez podmiot gospodarczy, aby mógł działać

Cechy kapitału własnego :

Jest oddany w firmie na najdłuższy okres czasu - pozbywamy się go dopiero, gdy pozbywamy się firmy, jest podstawowym składnikiem kapitału stałego (kapitał stały - patrząc na niego da się sprawdzić stan firmy)

Dawcy kapitału własnego nie mają przyznanej obligatoryjności, co do wypłaty udziału w zyskach (ustawowo) - może być ona przyznana w umowie, kapitał własny jest bardziej mobilny niż zewnętrzny ( Np. można nie brać swojej części zysku, ale kapitał zewnętrzny trzeba s płacić )

Kapitał obcy - spełnia 1 podstawową funkcję:

Roboczą - pobieramy kapitał obcy, aby móc prowadzić działalność

Cechy kapitału obcego :

Terminowość zwrotu (krótki, średni, długi okres)

Musi być zwrócony w określonej czasie, wraz z kosztami

Jego dawcy nie mają prawa podejmowanie decyzji w firmie, (bo nie są jej właścicielami)

(…)

… finansowy - korzyści:

Brak natychmiastowego zaangażowania kapitału własnego

Przesunięcie zapotrzebowania z kapitału inwestycyjnego na kapitał obrotowy

Poprawa niektórych parametrów gospodarki finansowej (poprawa rentowności i przyspieszanie obiegu kapitału)

Przesłanki do oceny wyboru: Leasing finansowy - kredyt inwestycyjny:

Wysoki udział kapitału własnego w przypadku mieszanego finansowania

Krótki termin…

… (w przypadku kredytu w rachunku bieżącym cel nie musi być konkretny, ale nie może iść na działalność inwestycyjną) Czynniki warunkujące kredyt:

zdolność kredytowa podmiotu gospodarczego - musi istnieć zawsze, utrata zdolności kredytowej natychmiastowe anulowanie kredytu

zabezpieczenie kredytu (150-200% - w przypadku kredytu inwestycyjnego)

okres kredytowania (z uwzględnieniem okresu karencji)

stopa…

… za pomocą obligacji powinno charakteryzować się:

Dobrymi sprawozdaniami finansowymi

Wysokimi ratingiem

Dobrą pozycja na rynku

Dobrymi wskaźnikami finansowymi (Np. kapitał obcy na własny)

Zalety pozyskiwania kapitału przez emisje obligacji:

Możliwość pozyskania dużych kwot kapitału

Rozproszenie ryzyka na dużą liczbę pożyczkodawców

Większa wiarygodność przedsiębiorstwa przy emisji publicznej

Ustalenie ceny…

... zobacz całą notatkę

Komentarze użytkowników (0)