PODSTAWA OPODATKOWANIA

Podstawa opodatkowania - ujęcie ilościowe ( np. powierzchnia nieruchomości w m2 - powierzchnia użytków rolnych w hektarach przeliczeniowych) lub wartościowe (np. wyrażona w złotych wysokość dochodu uzyskanego w ciągu roku podatkowego) przedmiotu opodatkowania, sprecyzowanego obszaru zjawisk społecznych wewnątrz granic zakreślonych przez przedmiot opodatkowania. ULGI I ZWOLNIENIA SYSTEMOWE

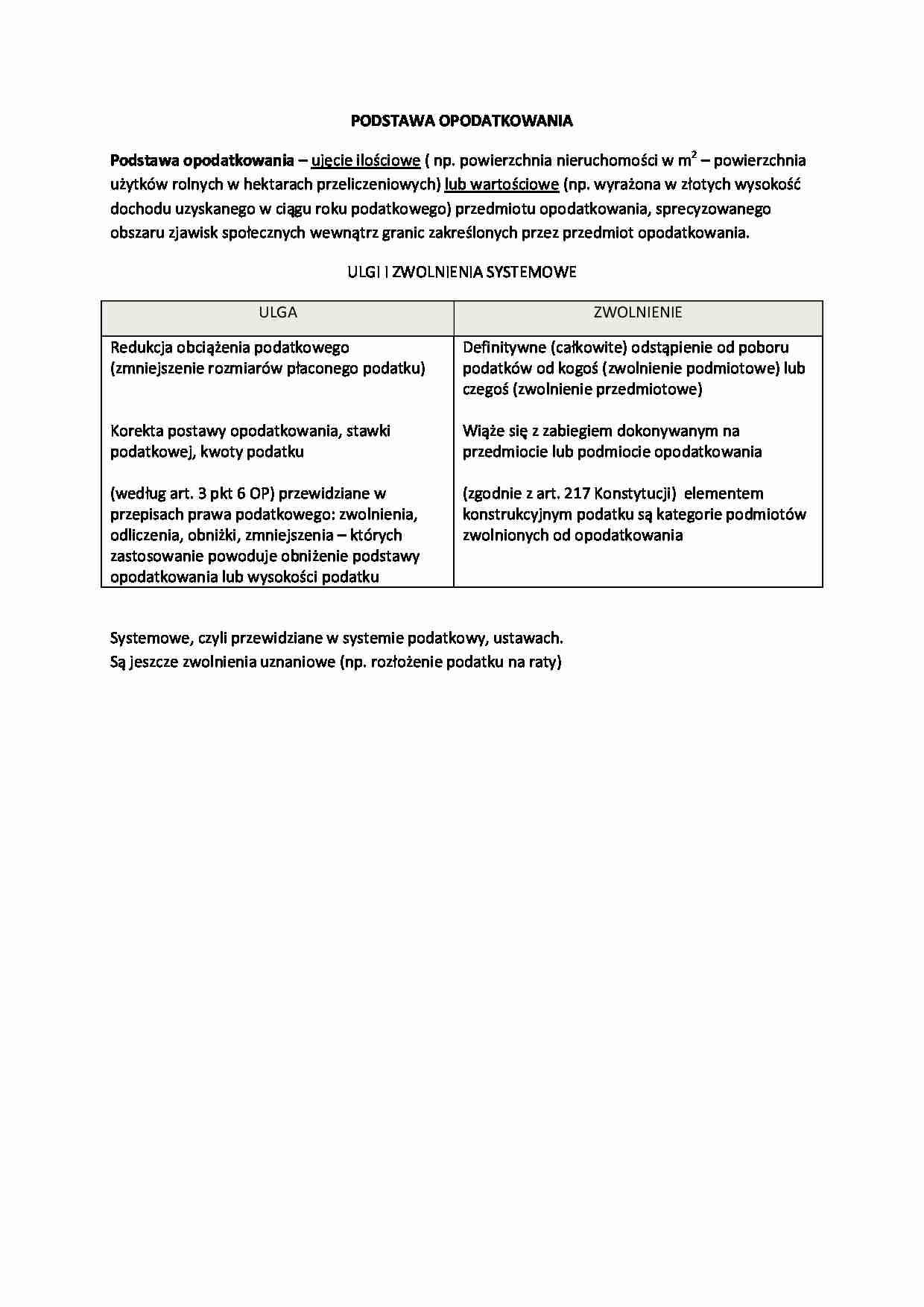

ULGA

ZWOLNIENIE

Redukcja obciążenia podatkowego (zmniejszenie rozmiarów płaconego podatku)

Korekta postawy opodatkowania, stawki podatkowej, kwoty podatku

(według art. 3 pkt 6 OP) przewidziane w przepisach prawa podatkowego: zwolnienia, odliczenia, obniżki, zmniejszenia - których zastosowanie powoduje obniżenie podstawy opodatkowania lub wysokości podatku Definitywne (całkowite) odstąpienie od poboru podatków od kogoś (zwolnienie podmiotowe) lub czegoś (zwolnienie przedmiotowe)

Wiąże się z zabiegiem dokonywanym na przedmiocie lub podmiocie opodatkowania

(zgodnie z art. 217 Konstytucji) elementem konstrukcyjnym podatku są kategorie podmiotów zwolnionych od opodatkowania

Systemowe, czyli przewidziane w systemie podatkowy, ustawach. Są jeszcze zwolnienia uznaniowe (np. rozłożenie podatku na raty)

... zobacz całą notatkę

Komentarze użytkowników (0)