To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

MIKROEKONOMIA prof. UE dr hab. Grażyna Musiał

Wykład 13

Koszty produkcji

I. Znaczenie ekonomicznej analizy kosztów.

Zasadniczą częścią Teorii Podejmowania Decyzji przez Producenta jest analiza kosztów

Producenci dokonują analizy kosztów w krótkim oraz długim okresie czasu.

Analiza kosztów jest prowadzona w warunkach konkurencji doskonałej oraz we wszystkich rodzajach konkurencji niedoskonałej.

Czynniki zużyte w procesie produkcji oraz w procesie sprzedaży nazywa się kosztami.

Teoria Zachowania Producenta (TZP) podejmuje więc dwa ważne problemy:

problem kosztów wytwarzania każdego danego poziomu produkcji - adekwatny dla mikroekonomii - czynniki nieruchome to nakłady, gdy są już włączone w proces produkcji są czynnikami produkcji - koszty powinny być jak najniższe.

problem zysku przy danym poziomie produkcji

Analiza kosztów sprowadza się do próby ich minimalizowania.

Dzisiejsza konkurencja jest globalna - narzucana z zewnątrz.

W mikroekonomii, w części problemów producenta rozpatruje się decyzje krótkookresowe - aby koszty produkcji prze danym poziomie produkcji były jak najniższe.

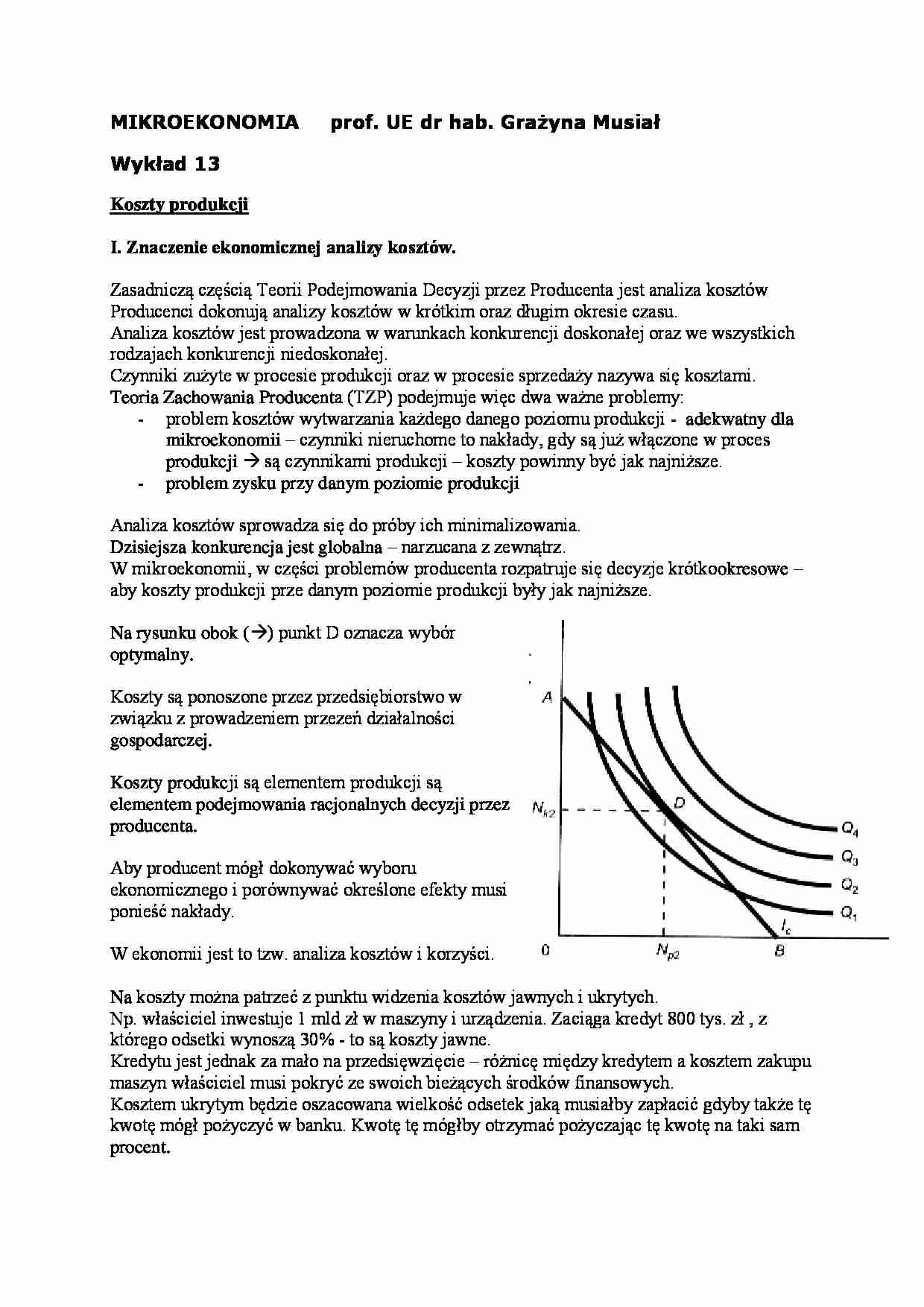

Na rysunku obok () punkt D oznacza wybór optymalny.

Koszty są ponoszone przez przedsiębiorstwo w związku z prowadzeniem przezeń działalności gospodarczej.

Koszty produkcji są elementem produkcji są elementem podejmowania racjonalnych decyzji przez producenta.

Aby producent mógł dokonywać wyboru ekonomicznego i porównywać określone efekty musi ponieść nakłady.

W ekonomii jest to tzw. analiza kosztów i korzyści.

Na koszty można patrzeć z punktu widzenia kosztów jawnych i ukrytych.

Np. właściciel inwestuje 1 mld zł w maszyny i urządzenia. Zaciąga kredyt 800 tys. zł , z którego odsetki wynoszą 30% - to są koszty jawne.

Kredytu jest jednak za mało na przedsięwzięcie - różnicę między kredytem a kosztem zakupu maszyn właściciel musi pokryć ze swoich bieżących środków finansowych.

Kosztem ukrytym będzie oszacowana wielkość odsetek jaką musiałby zapłacić gdyby także tę kwotę mógł pożyczyć w banku. Kwotę tę mógłby otrzymać pożyczając tę kwotę na taki sam procent.

Kosztami ukrytymi są wszystkie wydatki właściciela, które nie są związane z aktem kupna / sprzedaży.

Koszty ukryte + koszty jawne = koszty całkowite

w małych firmach przeważają koszty ukryte

w dużych korporacjach przeważają koszty jawne

Środki powinny być zastosowane tam gdzie dają największe korzyści.

(…)

…) - są to koszty całkowite podzielone przez ilość wyprodukowanych jednostek. - ważne bo firma porównuje z ceną towaru swój koszt przeciętny i ceny innych wytwórców, więc AC ocenia czy i w jakim stopniu produkcja jest opłacalna. AC jest podstawą kalkulacji cen nowych wyrobów i podejmowania decyzji przez właściciela. AC dzieli się na składniki:

przeciętny koszt stały przeciętny koszt zmienny koszty marginalne - MC…

... zobacz całą notatkę

Komentarze użytkowników (0)