Średni bezwzględny błąd prognozy MAE (Mean Absolute Error) określany także jako

średnia modułów błędów prognoz, oblicza się według wzoru:

Gdzie nt błąd bezwzględny prognozy na czas t obliczony na podstawie prognoz

wygasłych.

Prognoza wygasła – jest to prognoza sporządzona na moment taki, dla którego znana

(dostępna) jest już wartość prognozowanej zmiennej.

Prognozy wygasłe używane do oszacowania błędu prognozy autentycznej muszą być

sporządzone według takiej procedury i na taką odległość, jak prognoza autentyczna.

Średni błąd kwadratowy prognozy MSE (Mean Squared Error)

Średni bezwzględny błąd procentowy MAPE (Mean Absolute Percentage Error)

Ex post – szacowanie błędu prognozy na podstawie prognoz wygasłych

Przykład:

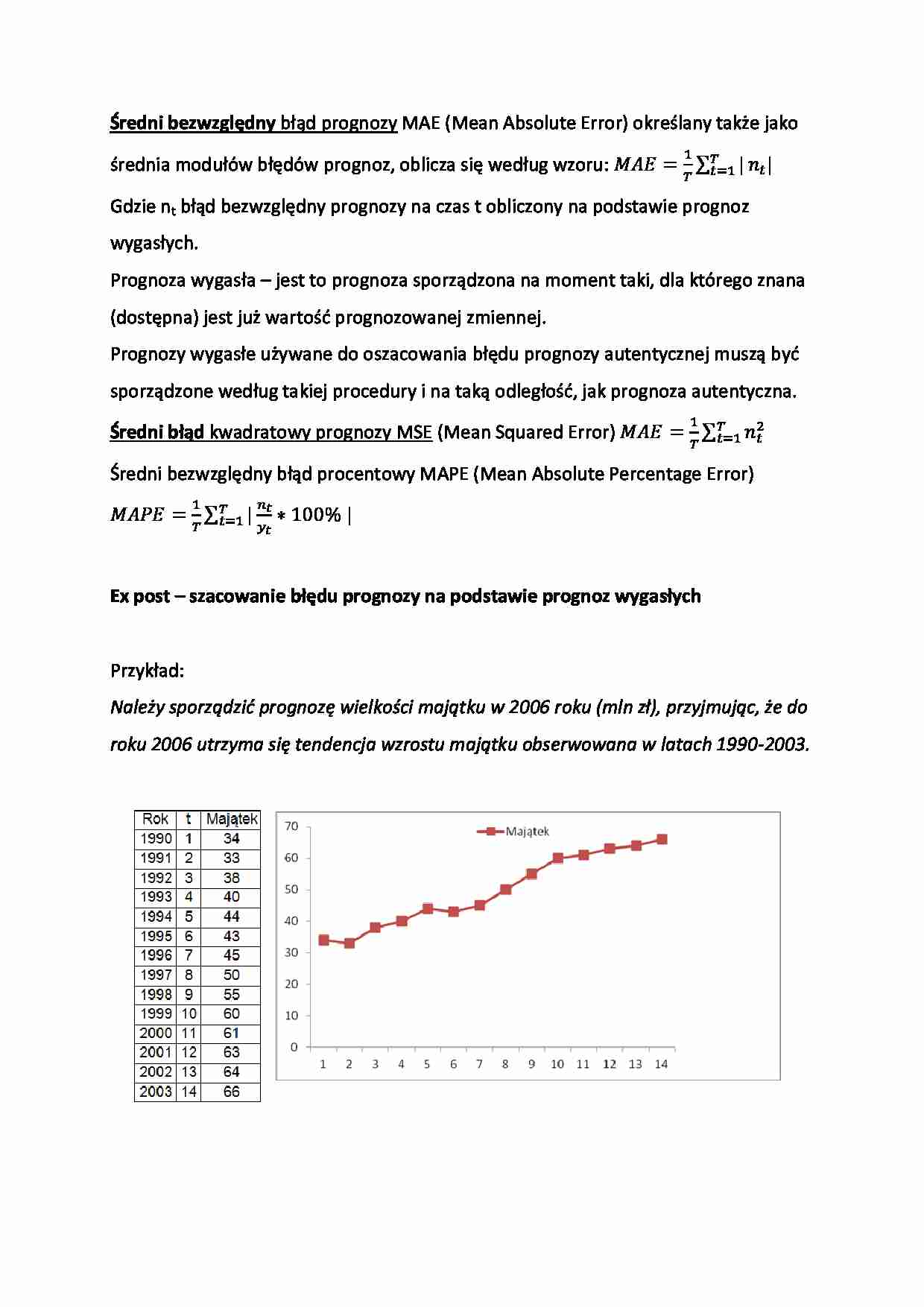

Należy sporządzić prognozę wielkości majątku w 2006 roku (mln zł), przyjmując, że do

roku 2006 utrzyma się tendencja wzrostu majątku obserwowana w latach 1990-2003.

Prognoza:

W latach 1990-2003 majątek wzrastał według trendu liniowego: Y=at+b, t=1 dla 1990,

Δt=1

Po zastosowaniu mnk (metody najmniejszych kwadratów), równanie trendu majątku

ma postać: Y=2,75t + 29,11

Prognoza, obliczana jako ekstrapolacja trendu na rok 2006 ma postać: y*2006=

2,75*17+29,11= 77,2 mln zł

Szacowanie błędu prognozy ex-post

Materiał statystyczny do obliczenia prognoz wygasłych

Przyjęto minimalną liczebność zbioru na poziomie 5 oraz wzięto pod uwagę odcinki

początkowe danych, czyli zbiory rozpoczynające się od t=1, czyli:

Rok

1990

1991

1992

1993

1994

Zbiór 1-5

t

1

2

3

4

5

yt

34

33

38

40

44

Rok

1990

1991

1992

1993

1994

1995

Zbiór 1-6

t

1

2

3

4

5

6

yt

34

33

38

40

44

43

Rok

1990

1991

1992

1993

1994

1995

1996

Zbiór 1-7

t

1

2

3

4

5

6

7

yt

34

33

38

40

44

43

45

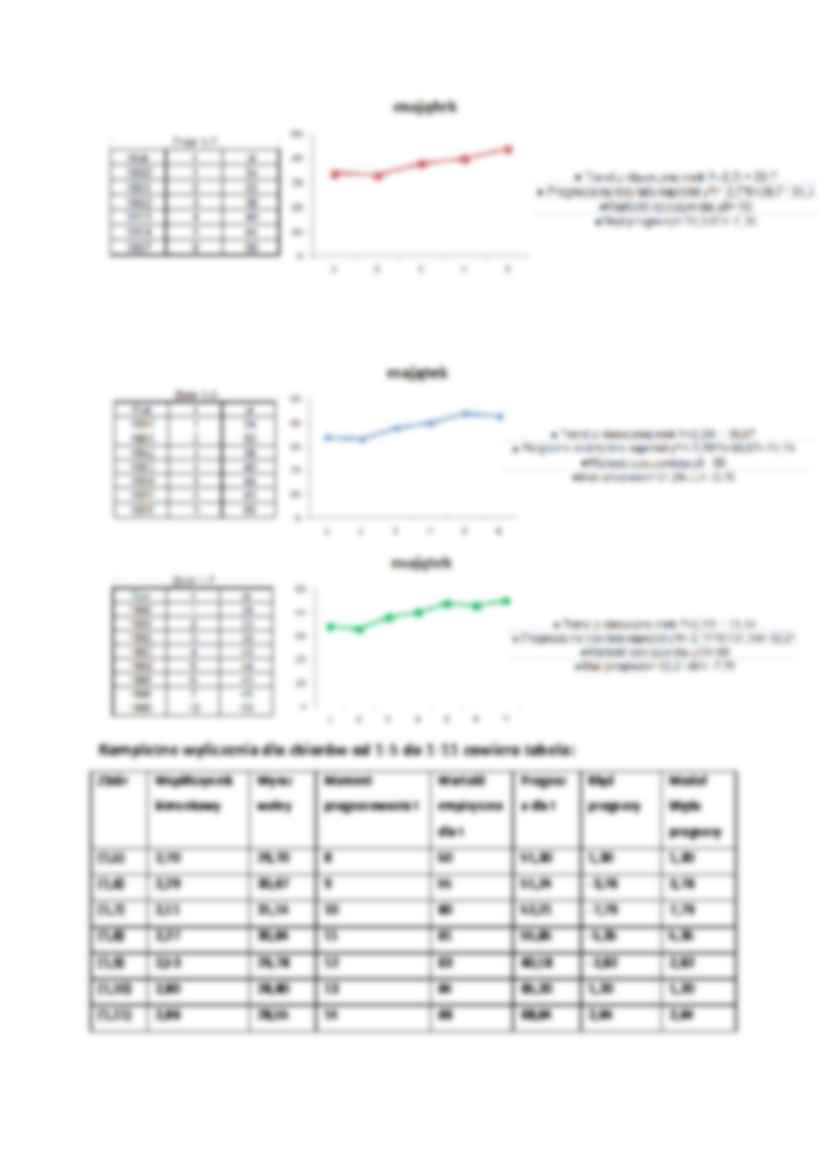

Itd. aż do zbioru 1-11

Procedura obliczania prognoz wygasłych:

Przyjęta procedura polega na ekstrapolacji na trzy lata naprzód (wyznaczona

prognoza dotyczyła 2006 roku, dane kończą się na 2003 roku, stąd zachowując

zasadę. Prognozy wygasłe używane do oszacowania błędu prognozy autentycznej

muszą być sporządzane według takiej procedury i na taką odległość jak prognoza

autentyczna. Otrzymuje się 3-letni okres prognozowania trendu liniowego,

wyznaczonego klasyczną metodą mnk.

Przykładowe obliczenia dla trzech pierwszych zbiorów są następujące:

Kompletne wyliczenia dla zbiorów od 1-5 do 1-11 zawiera tabela:

Zbiór

Współczynnik

Wyraz

Moment

Wartość

Prognoz

Błąd

Moduł

kierunkowy

wolny

prognozowania t

empiryczna

a dla t

prognozy

błędu

dla t

prognozy

{1,5}

2,70

29,70

8

50

51,30

1,30

1,30

{1,6}

2,29

30,67

9

55

51,24

-3,76

3,76

{1,7}

2,11

31,14

10

60

52,21

-7,79

7,79

{1,8}

2,27

30,64

11

61

55,65

-5,35

5,35

{1,9}

2,53

29,78

12

63

60,18

-2,82

2,82

{1,10}

2,80

28,80

13

64

65,20

1,20

1,20

{1,11}

2,86

28,55

14

66

68,64

2,64

2,64

Prognoza i jej dokładność:

Średnia modułów błędów prognoz wygasłych wynosi 3,55. Gdyby zatem w

przeszłości, systematycznie z roku na rok, dokonywano aktualizacji modelu i

prognozowano majątek na 3 lata

... zobacz całą notatkę

Komentarze użytkowników (0)