To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Ex Ante- stochastyczne szacowanie błędu prognozy

Model może być rozumiany jak funkcja, która opisuje powiązanie między zmienną

objaśnianą a zmiennymi objaśniającymi, może być konstruowany na gruncie założeń

stochastycznych (probabilistycznych). Główne założenia takiego podejścia są

następujące:

Istnieje pewien model hipotetyczny (nasze przypuszczenie), czyli zależność

zmiennej objaśnianej od zmiennych objaśniających opisywana jako:

Gdzie: - parametry

X- zmienne objaśniające

Prawdziwa zależność zmiennej Y od zmiennych X jest zakłócana przez wiele

różnych czynników, z których niektóre mają charakter stochastyczny (losowy),

określane literą E (składnik losowy), czyli:

Przykład:

Model hipotetyczny wydatków na odzież (Φ) od dochodów (D) jest następujący:

Φ=0,1D+50

Dla dochodów 1000zł wielkość nominalna wydatków na odzież (obliczona według

równania) wynosi 150zł. W rzeczywistości jedna osoba wyda 200zł, inna 100, jeszcze

inna 210 itd. Wszystkie odchylenia od wartości nominalnej można traktować jako

realizację składnika losowego E, a wszystkie różne wielkości wydatku, jako realizację

zmiennej losowej Y ,,możliwe wydatki na odzież przy dochodzie 1000zł”

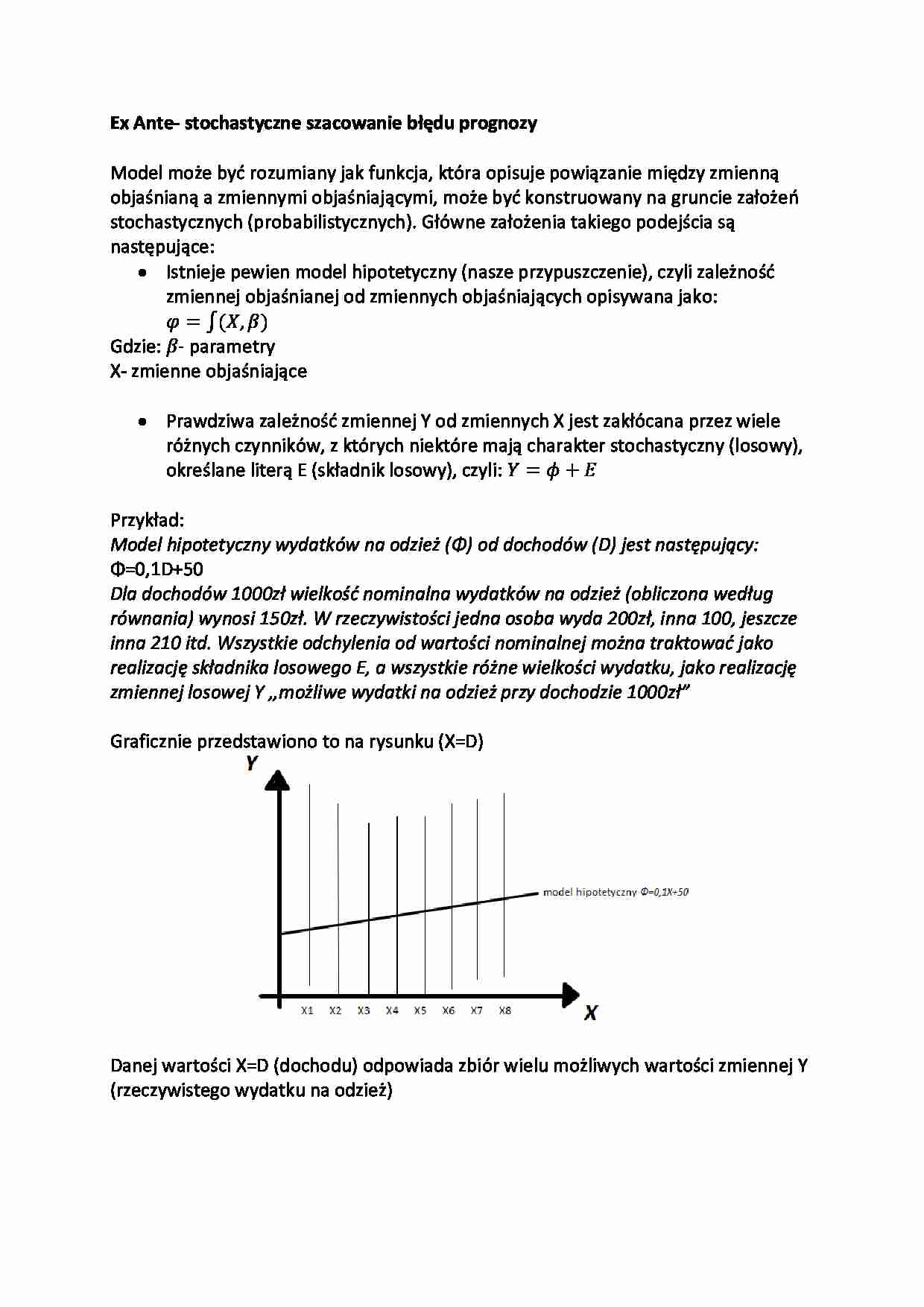

Graficznie przedstawiono to na rysunku (X=D)

Danej wartości X=D (dochodu) odpowiada zbiór wielu możliwych wartości zmiennej Y

(rzeczywistego wydatku na odzież)

Stosowana terminologia jest następująca:

Proces stochastyczny- zbiór możliwych wyników obserwacji zmiennej objaśnianej (Y)

Funkcja regresji- model hipotetyczny(Φ)

Wyróżnia się następujący podział:

Z uwagi na losowość zmiennych objaśniających- regresja z

-nielosowymi zmiennymi objaśniającymi

-losowymi zmiennymi objaśniającymi

Z uwagi na złożenie składnika losowego i modelu hipotetycznego:

-regresja ze składnikiem losowym addytywnym, czyli: Y=Φ+E

-regresja ze składnikiem losowym multiplikatywnym, czyli Y= Φ*E

Z uwagi na postać analityczną modelu hipotetycznego

-regresja liniowa czyli Φ=ΣbkXk

-nieliniowa, na przykład wykładnicza

Z uwagi na typ powiązania zmiennej objaśnianej ze zmiennymi objaśniającymiregresja:

Klasyczna

Segmentowa

Lokalna

Z uwagi na wariancje i korelacje składników losowych- regresja:

Ze sferycznymi składnikami losowymi (składniki losowe mają identyczne

wariancje i są wzajemnie nieskorelowane)

Z niesferycznymi składnikami losowymi (składniki losowe mają różne

wariancje lub są skorelowane)

Z uwagi na probabilistyczny rozkład składników losowych, regresja:

Normalna (gdy proces stochastyczny składników losowych ma nieosobliwy

rozkład normalny)

Nie-normalna (gdy proces stochastyczny składników losowych ma rozkład inny

niż normalny)

Najczęściej rozpatruje się układy z następującymi założeniami:

Zmienne objaśniające są nielosowe

Regresja ze składnikiem losowym addytywnym, czyli Y= Φ+E

Regresja liniowa, czyli Φ= ΣbkXk

Regresja klasyczna

Ze sferycznymi składnikami losowymi (składniki losowe mają identyczne

wariancje-zwykle równe 0 i są wzajemnie nieskorelowane)

Regresja normalna (gdy proces stochastyczny

... zobacz całą notatkę

Komentarze użytkowników (0)