Fragment notatki:

Kategorie prawne:

Posiadają osobowość prawną

Działalność jednostek podlega wpisowi do KRS

Podlegają kontroli sądu i administracji państwowej

Realizują cele niezarobkowe

Podlegają systemowi podatkowemu

Stosują przepisy zawarte w UOR (ust. o rachunkowości)

Prowadzenie ksiąg rachunkowych przy użyciu komputera

Zasady prowadzenia ksiąg rachunkowych przy użyciu komputera:

- za księgi rachunkowe uważa się zasoby informacyjne rachunkowości zorganizowane w formie oddzielnych komputerowych zbiorów danych, bazy danych lub wyodrębnionych ich części, bez względu na miejsce ich powstawania i przechowywania,

- warunkiem otrzymywania zasobów informacyjnych jest posiadanie oprogramowania umożliwiającego uzyskaniem czytelnych informacji.

- księgi rachunkowe powinny być trwale oznaczone nazwą jednostki której dotyczą

- księgi rachunkowe ( oznaczone co do roku obrotowego, okresu sprawozdawczego, daty sporządzenia) powinny być starannie przechowywane w ustalonej kolejności.

- zamknięcie ksiąg rachunkowych polega na nieodwracalnym wyłączeniu możliwości dokonywania zapisów księgowych w zbiorach tworzących zamknięte księgi.

- występuje automatyczna kontrola ciągłości zapisów, przenoszenia obrotów i sald

- wydruki komputerowe ksiąg rachunkowych powinny składać się z automatycznie numerowanych stron, z oznaczeniem pierwszej i ostatniej oraz być sumowane na kolejnych stronach w sposób ciągły w roku obrotowym

- księgi rachunkowe musza być wydrukowane nie później niż na koniec roku obrotowego, za równoważne z wydrukiem uznaje się przeniesienie na inny trwały nośnik danych.

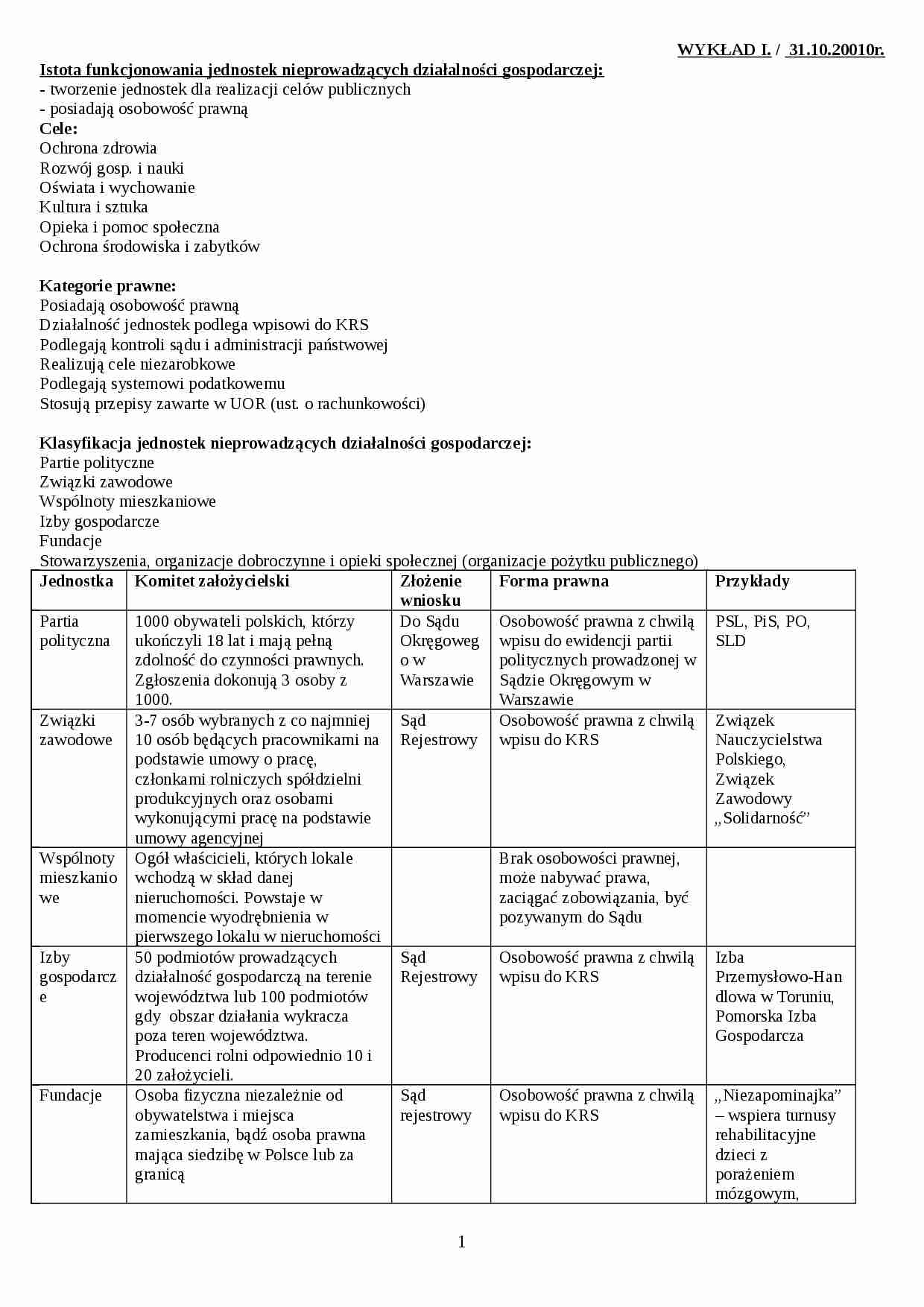

WYKŁAD I. / 31.10.20010r.

Istota funkcjonowania jednostek nieprowadzących działalności gospodarczej:

- tworzenie jednostek dla realizacji celów publicznych

- posiadają osobowość prawną

Cele: Ochrona zdrowia

Rozwój gosp. i nauki

Oświata i wychowanie

Kultura i sztuka

Opieka i pomoc społeczna

Ochrona środowiska i zabytków

Kategorie prawne:

Posiadają osobowość prawną

Działalność jednostek podlega wpisowi do KRS

Podlegają kontroli sądu i administracji państwowej

Realizują cele niezarobkowe

Podlegają systemowi podatkowemu

Stosują przepisy zawarte w UOR (ust. o rachunkowości)

Klasyfikacja jednostek nieprowadzących działalności gospodarczej:

Partie polityczne

Związki zawodowe

Wspólnoty mieszkaniowe

Izby gospodarcze

Fundacje

Stowarzyszenia, organizacje dobroczynne i opieki społecznej (organizacje pożytku publicznego)

Jednostka

Komitet założycielski

Złożenie wniosku

Forma prawna

Przykłady

Partia polityczna

1000 obywateli polskich, którzy ukończyli 18 lat i mają pełną zdolność do czynności prawnych. Zgłoszenia dokonują 3 osoby z 1000.

Do Sądu Okręgowego w Warszawie

Osobowość prawna z chwilą wpisu do ewidencji partii politycznych prowadzonej w Sądzie Okręgowym w Warszawie

PSL, PiS, PO, SLD

Związki zawodowe

3-7 osób wybranych z co najmniej 10 osób będących pracownikami na podstawie umowy o pracę, członkami rolniczych spółdzielni produkcyjnych oraz osobami wykonującymi pracę na podstawie umowy agencyjnej

Sąd Rejestrowy

Osobowość prawna z chwilą wpisu do KRS

Związek Nauczycielstwa Polskiego, Związek Zawodowy „Solidarność”

Wspólnoty mieszkaniowe

Ogół właścicieli, których lokale wchodzą w skład danej nieruchomości. Powstaje w momencie wyodrębnienia w pierwszego lokalu w nieruchomości

Brak osobowości prawnej, może nabywać prawa, zaciągać zobowiązania, być pozywanym do Sądu

Izby gospodarcze

50 podmiotów prowadzących działalność gospodarczą na terenie województwa lub 100 podmiotów gdy obsza

(…)

… aktywów wykazanego w księgach rachunkowych

- porównania danych ksiąg rachunkowych z odpowiednimi dokumentami i weryfikacji wartości tych składników. Np. środki trwałe w budowie, rozrachunki z US, Termin przeprowadzenia inwentaryzacji:

Inwentaryzacja przeprowadzana jest na ostatni dzień każdego roku obrotowego na dzień zakończenia działalności oraz na dzień poprzedzający postawienie jednostki w stan…

… w skład środków trwałych w budowie znajdujących się na terenie strzeżonym przeprowadzono raz w ciągu 4 lat. WYKŁAD III. / 07.11.20010r.

RACHUNKOWOŚCI FUNDACJI.

Ustawa z dnia 6.04.1984 o fundacjach.

Fundacja jest to powołana do życia wola założycieli osoba prawna, która w oparciu o posiadany majątek, pod nadzorem sądu rejestrowego w sposób określony w statucie fundacji realizuje cele społeczne…

…

Ewidencja wybranych operacji zwiększających stan i wartości środków trwałych

80 Fundusz statutowy 01-1 Środki trwałe 1

76-0 Pozostałe przychody

2

01-2 Środki trwałe w budowie

3

21 Rozrachunki z dostawcami

4

Składki majątkowe przekazane przez fundatorów w kacie fundacyjnym Przejęcie środka trwałego otrzymanego w formie darowizny

Koszty budowy montażu lub ulepszenia już istniejącego środka trwałego

Zakup…

… Rozrachunki publicznoprawne 5b Rozliczenia międzyokresowe przychodów 4b, 6, 8 Rezerwy 7 1. Przychody ze sprzedaży środków trwałych, WNiP, środków trwałych w budowie. 2. Wartość złomy i odpadów z likwidacji rzeczowych aktywów trwałych przyjętych do magazynu; rozliczenie nadwyżek inwestycyjnych.

3. Odpisane przedawnione i umorzone zobowiązania.

4. Otrzymane odszkodowania, kary i grzywny: a) wcześnie ujęte…

… gromadzonych na rachunku bankowym, o którym mowa w art. 24 ust.8 i art. 36 ust.3 ustawy o partiach politycznych, oraz na subkontach rachunku bankowego partii politycznej o których mowa w art.29 ust.4 i art.30 ust 5 tej ustawy.

Sprawozdawczość finansowa

Partia polityczna sporządza roczne sprawozdanie finansowe na dzień kończący Roj obrotowy oraz na każdy inny dzień bilansowy.

Roczne sprawozdanie finansowe…

… zasad rachunkowości dla niektórych jednostek niebędących spółkami handlowymi, nieprowadzących działalności gospodarczej

- Jeśli stowarzyszenie lub fundacja albo org. Dobroczynności społ. Prowadzi jako statutową działalność pożytku publ. To nie jest ona działalnością gosp. w znaczeniu określonym przepisami ustawy z 2.07.2004 o swobodzie działalności gosp. i w związku z tym może ona stosować zasady…

…) rachunkowość jednostek nieprowadzących działalności gospodarczej obejmuje:

Przyjęte zasady (politykę) rachunkowości

Prowadzenie, na podst. Dowodów księgowych, ksiąg rachunkowych, ujmujących zapisy zdarzeń w porządku chronologicznym i systematycznym

Okresowe ustalenie lub sprawdzenie drogą inwentaryzacji rzeczywistego stanu aktywów i pasywów

Wycena aktywów i pasywów oraz ustalenie wyniku finansowego…

... zobacz całą notatkę

Komentarze użytkowników (0)