Dokument ma 23 strony i porusza zagadnienia takie jak: rachunkowość finansowa, system ewidencji gospodarczej, sprawozdawczość finansowa, majątek trwały, kapitał własny, operacje gospodarcze, konta i ich wykorzystanie w rachunku, cechy konta, konta aktywów, konta pasywów, korekta, storno, zasady i metody rachunkowości, niedobory, nadwyżki kasowe, ewidencja zagranicznych środków pieniężnych, obrót bezgotówkowy, weksel, akcje, obligacje, bony skarbowe, rozrachunki należności, zobowiązania, rozrachunki z odbiorcami, rozrachunki z dostawcami, rozrachunki publiczno-prawne, rozrachunki z pracownikami, pozostałe rozrachunki, rozrachunki wykazywane w ewidencji pozabilansowej, koszty rodzajowe, obrót materiałowy, wycena materiałów, obrót towarowy, koszty, produkcja, przychody, pozostałe koszty operacyjne, koszty finansowe, straty nadzwyczajne, przychody, przychody operacyjne, rzeczowe i zrównane z nimi składniki majątku trwałego, inwestycje, wartości niematerialno-prawne, finansowy majątek trwały, roczne sprawozdanie, układ sprawozdania z przepływów środków pieniężnych, działalność operacyjna, działalność inwestycyjna, działalność finansowa, metoda bezpośrednia i pośrednia, metody rachunkowości, dowody księgowe, podstawy prawne rachunkowości.

Rachunkowość finansowa stanowi podsystem informacyjny przedsiębiorstwa. Jest to system ewidencji gospodarczej , który ujmuje w odpowiednich przekrojach, wyrażone wartościowo: majątek, źródła jego finansowania, stopień jego wykorzystanie, przebieg procesów gospodarczych i wynik działalności gospodarczej. Efekty procesu ewidencji prezentowane są w sprawozdawczości finansowej (bilans, rachunek zysków i strat i inne sprawozdania).

Tradycyjnie wymienia się następujące części składowe rachunkowości:

księgowość - część ewidencyjna rachunkowości

rachunek kosztów - ewidencja, kalkulacja i analiza kosztów

sprawozdawczość finansowa

analiza finansowa- pozwala na interpretowanie prezentowanych danych liczbowych w sprawozdawczości finansowej.

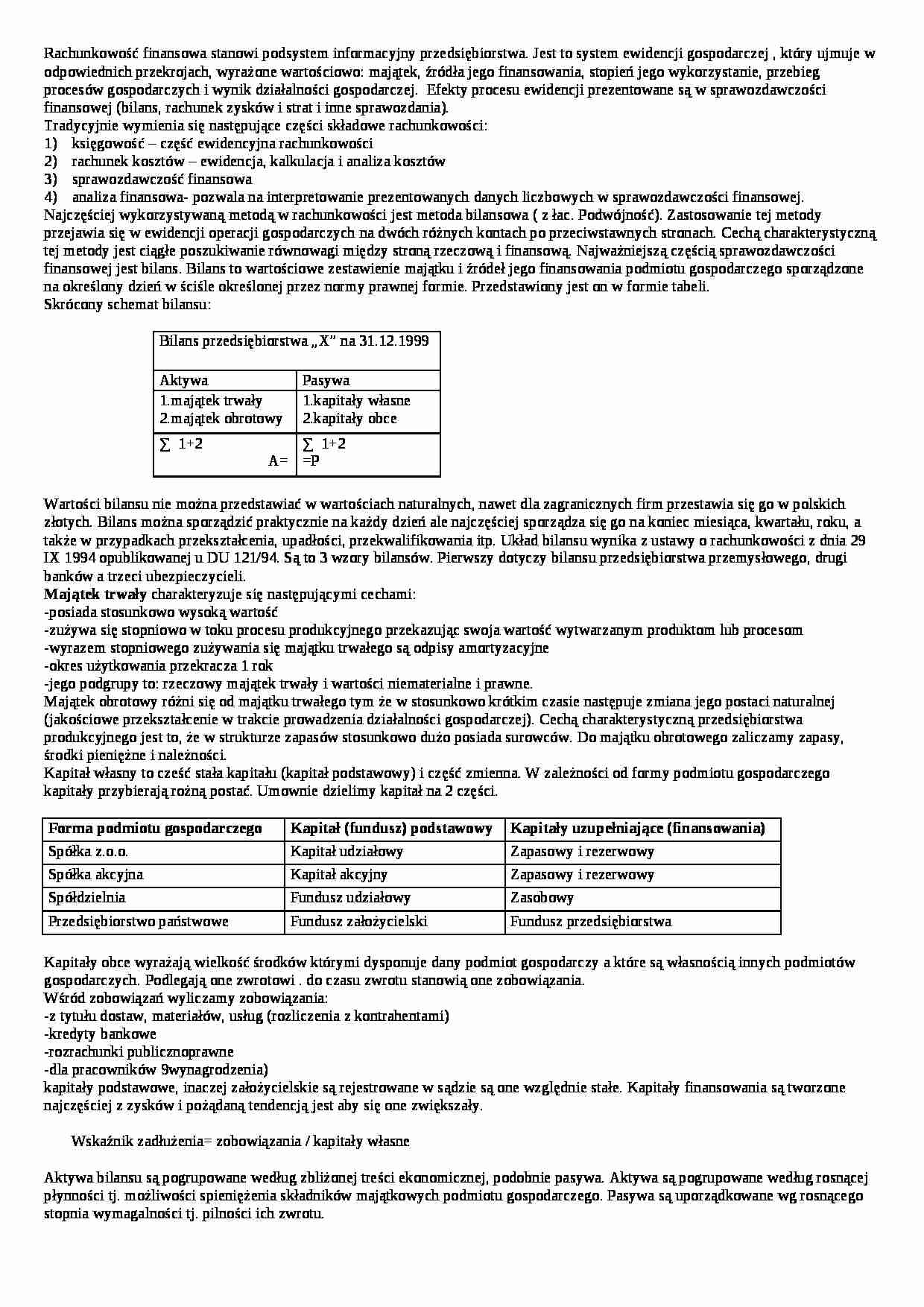

Najczęściej wykorzystywaną metodą w rachunkowości jest metoda bilansowa ( z łac. Podwójność). Zastosowanie tej metody przejawia się w ewidencji operacji gospodarczych na dwóch różnych kontach po przeciwstawnych stronach. Cechą charakterystyczną tej metody jest ciągłe poszukiwanie równowagi między stroną rzeczową i finansową. Najważniejszą częścią sprawozdawczości finansowej jest bilans. Bilans to wartościowe zestawienie majątku i źródeł jego finansowania podmiotu gospodarczego sporządzone na określony dzień w ściśle określonej przez normy prawnej formie. Przedstawiony jest on w formie tabeli. Skrócony schemat bilansu:

Bilans przedsiębiorstwa „X” na 31.12.1999

Aktywa

Pasywa

1.majątek trwały

2.majątek obrotowy

1.kapitały własne

2.kapitały obce

∑ 1+2

A=

∑ 1+2 =P

Wartości bilansu nie można przedstawiać w wartościach naturalnych, nawet dla zagranicznych firm przestawia się go w polskich złotych. Bilans można sporządzić praktycznie na każdy dzień ale najczęściej sporządza się go na koniec miesiąca, kwartału, roku, a także w przypadkach przekształcenia, upadłości, przekwalifikowania itp. Układ bilansu wynika z ustawy o rachunkowości z dnia 29 IX 1994 opublikowanej u DU 121/94. Są to 3 wzory bilansów. Pierwszy dotyczy bilansu przedsiębiorstwa przemysłowego, drugi banków a trzeci ubezpieczycieli. Majątek trwały charakteryzuje się następującymi cechami:

-posiada stosunkowo wysoką wartość

-zużywa się stopniowo w toku procesu produkcyjnego przekazując swoja wartość wytwarzanym produktom lub pr

(…)

… na ZUS, na Fundusz Pracy FP, Fundusz gwarantowanych świadczeń pracowniczych FGŚP, odpisy na Zakładowy Fundusz Świadczeń Socjalnych ZFŚS, szkolenie pracowników, dopłaty do biletów, wydatki związane z BHP.

Koszty amortyzacji- obejmują amortyzację środków trwałych i wartości niematerialno- prawnych

Pozostałe koszty rodzajowe- koszty podróży służbowej, reprezentacji i reklamy, koszty ubezpieczeń społecznych…

… sporządzają jednostki zobowiązane do ogłaszania i badania sprawozdania finansowego to jest podmioty prowadzące większą działalność gospodarczą i spółki prawa handlowego.

Sprawozdanie z działalności sporządzają spółki akcyjne, spółki z.o.o, towarzystwa ubezpieczeń wzajemnych i spółdzielnie.

Bilans obok rachunku zysków i strat jest jednym z ważniejszych elementów składowych rocznego sprawozdanie finansowego…

… kasowymi. W jednostkach detalicznych ewidencja odbywa się za pomocą kas fiskalnych. Podmioty sprzedając towary do 80tys są zwolnione z podatku. Duże i średnie jednostki handlowej gastronomiczne są zobowiązane do prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących z pamięcią fiskalną. Do odzwierciedlenia procesów sprzedaży towarów są stosowane konta: „wartość sprzedanych towarów w cenie…

…

zmiana stanu rozliczeń międzyokresowych i przychodów przyszłych okresów

zmiana stanu zapasów

Środki pieniężne netto z działalności operacyjnej

Przepływy śr. pieniężnych z działalności inwestycyjnej

nabycie i sprzedaż wartości niematerialno - prawnych

nabycie i sprzedaż rzeczowych składników majątku trwałego

nabycie, sprzedaż akcji , udziałów w jednostkach zależnych i stowarzyszeniach

nabycie , sprzedaż…

... zobacz całą notatkę

Komentarze użytkowników (0)