To tylko jedna z 23 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Rachunkowość finansowa stanowi podsystem informacyjny przedsiębiorstwa. Jest to system ewidencji gospodarczej , który ujmuje w odpowiednich przekrojach, wyrażone wartościowo: majątek, źródła jego finansowania, stopień jego wykorzystanie, przebieg procesów gospodarczych i wynik działalności gospodarczej. Efekty procesu ewidencji prezentowane są w sprawozdawczości finansowej (bilans, rachunek zysków i strat i inne sprawozdania).

Tradycyjnie wymienia się następujące części składowe rachunkowości:

księgowość - część ewidencyjna rachunkowości

rachunek kosztów - ewidencja, kalkulacja i analiza kosztów

sprawozdawczość finansowa

analiza finansowa- pozwala na interpretowanie prezentowanych danych liczbowych w sprawozdawczości finansowej.

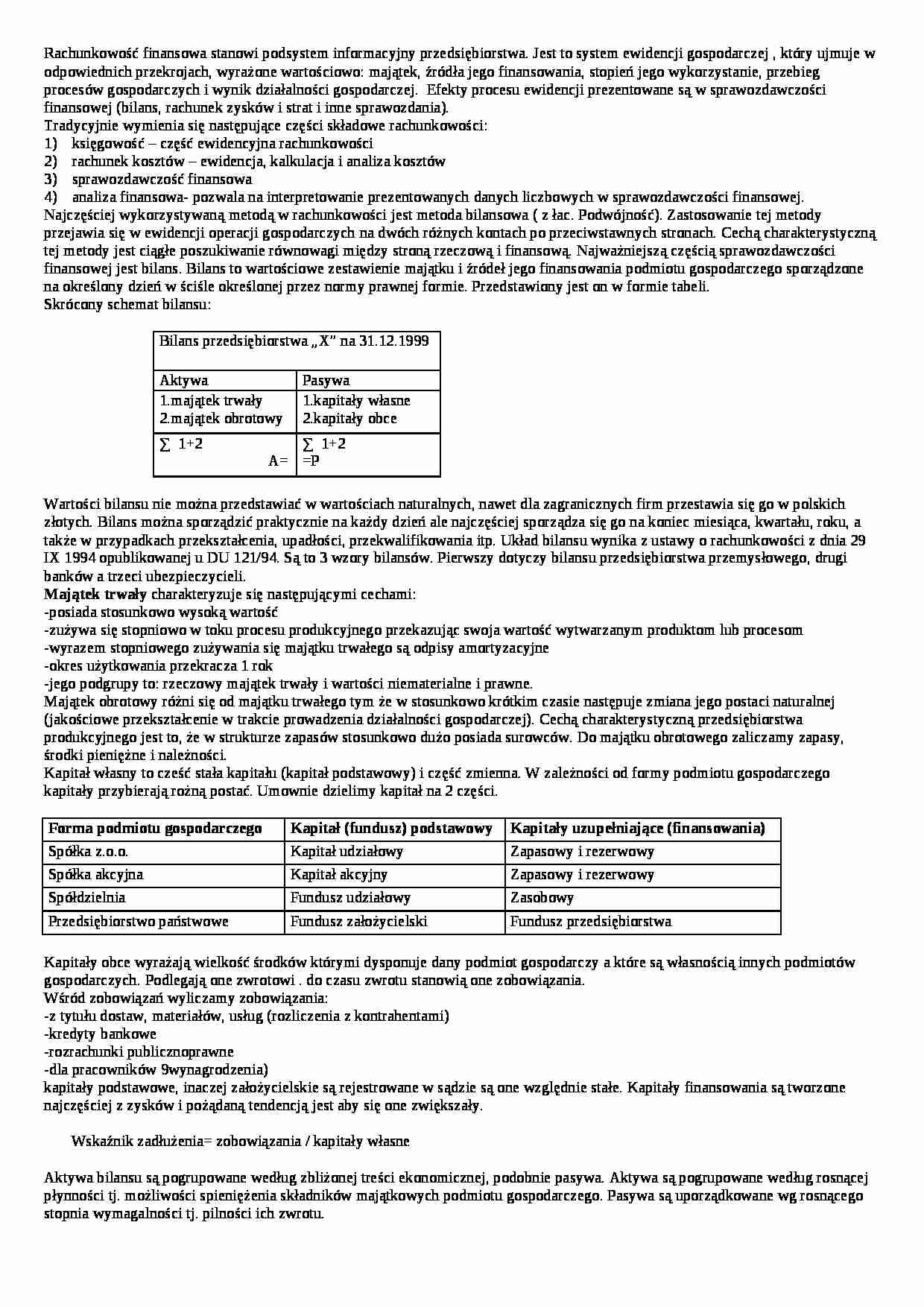

Najczęściej wykorzystywaną metodą w rachunkowości jest metoda bilansowa ( z łac. Podwójność). Zastosowanie tej metody przejawia się w ewidencji operacji gospodarczych na dwóch różnych kontach po przeciwstawnych stronach. Cechą charakterystyczną tej metody jest ciągłe poszukiwanie równowagi między stroną rzeczową i finansową. Najważniejszą częścią sprawozdawczości finansowej jest bilans. Bilans to wartościowe zestawienie majątku i źródeł jego finansowania podmiotu gospodarczego sporządzone na określony dzień w ściśle określonej przez normy prawnej formie. Przedstawiony jest on w formie tabeli. Skrócony schemat bilansu:

Bilans przedsiębiorstwa „X” na 31.12.1999

Aktywa

Pasywa

1.majątek trwały

2.majątek obrotowy

1.kapitały własne

2.kapitały obce

∑ 1+2

A=

∑ 1+2 =P

Wartości bilansu nie można przedstawiać w wartościach naturalnych, nawet dla zagranicznych firm przestawia się go w polskich złotych. Bilans można sporządzić praktycznie na każdy dzień ale najczęściej sporządza się go na koniec miesiąca, kwartału, roku, a także w przypadkach przekształcenia, upadłości, przekwalifikowania itp. Układ bilansu wynika z ustawy o rachunkowości z dnia 29 IX 1994 opublikowanej u DU 121/94. Są to 3 wzory bilansów. Pierwszy dotyczy bilansu przedsiębiorstwa przemysłowego, drugi banków a trzeci ubezpieczycieli. Majątek trwały charakteryzuje się następującymi cechami:

-posiada stosunkowo wysoką wartość

-zużywa się stopniowo w toku procesu produkcyjnego przekazując swoja wartość wytwarzanym produktom lub procesom

-wyrazem stopniowego zużywania się majątku trwałego są odpisy amortyzacyjne

-okres użytkowania przekracza 1 rok

-jego podgrupy to: rzeczowy majątek trwały i wartości niematerialne i prawne.

Majątek obrotowy różni się od majątku trwałego tym że w stosunkowo krótkim czasie następuje zmiana jego postaci naturalnej (jakościowe przekształcenie w trakcie prowadzenia działalności gospodarczej). Cechą charakterystyczną przedsiębiorstwa produkcyjnego jest to, że w strukturze zapasów stosunkowo dużo posiada surowców. Do majątku obrotowego zaliczamy zapasy, środki pieniężne i należności.

(…)

… na ZUS, na Fundusz Pracy FP, Fundusz gwarantowanych świadczeń pracowniczych FGŚP, odpisy na Zakładowy Fundusz Świadczeń Socjalnych ZFŚS, szkolenie pracowników, dopłaty do biletów, wydatki związane z BHP.

Koszty amortyzacji- obejmują amortyzację środków trwałych i wartości niematerialno- prawnych

Pozostałe koszty rodzajowe- koszty podróży służbowej, reprezentacji i reklamy, koszty ubezpieczeń społecznych…

… sporządzają jednostki zobowiązane do ogłaszania i badania sprawozdania finansowego to jest podmioty prowadzące większą działalność gospodarczą i spółki prawa handlowego.

Sprawozdanie z działalności sporządzają spółki akcyjne, spółki z.o.o, towarzystwa ubezpieczeń wzajemnych i spółdzielnie.

Bilans obok rachunku zysków i strat jest jednym z ważniejszych elementów składowych rocznego sprawozdanie finansowego…

… kasowymi. W jednostkach detalicznych ewidencja odbywa się za pomocą kas fiskalnych. Podmioty sprzedając towary do 80tys są zwolnione z podatku. Duże i średnie jednostki handlowej gastronomiczne są zobowiązane do prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących z pamięcią fiskalną. Do odzwierciedlenia procesów sprzedaży towarów są stosowane konta: „wartość sprzedanych towarów w cenie…

…

zmiana stanu rozliczeń międzyokresowych i przychodów przyszłych okresów

zmiana stanu zapasów

Środki pieniężne netto z działalności operacyjnej

Przepływy śr. pieniężnych z działalności inwestycyjnej

nabycie i sprzedaż wartości niematerialno - prawnych

nabycie i sprzedaż rzeczowych składników majątku trwałego

nabycie, sprzedaż akcji , udziałów w jednostkach zależnych i stowarzyszeniach

nabycie , sprzedaż…

… walucie.

Podstawą zapisów w księgach rach. Są dowody ksiąg dotyczące przeprowadzanych operacji gosp. Dowód księgowy:

1.rodzaj dowodu księgowego ( oznaczenie dowodu)

2.określenie stron dokonywanej operacji gosp.

3.opis operacji gosp .oraz jej wartość

4.data sporządzenia dokumentu

5.podpis wystawcy dowodu Aby wystawiony dokument stał się dowodem księgowym należy przeprowadzić kontrolę merytoryczną…

... zobacz całą notatkę

Komentarze użytkowników (0)