To tylko jedna z 6 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

II WYKŁAD

RACHUNEK KOSZTÓW DZIAŁAŃ I ZARZĄDZANIE OPARTE NA DZIAŁANIACH

Powstał w USA w połowie lat 80 XX wieku w przedsiębiorstwie amerykańskim

W teorii rachunkowości pojawiła się w roku 1988 R. Koplan i Cooper. ( 1992-94 36% przedsiębiorstw w USA i 12% Wielka Brytania) Pod koniec lat 90tych w Polsce o.2% , a w 2003 ponad 10%)

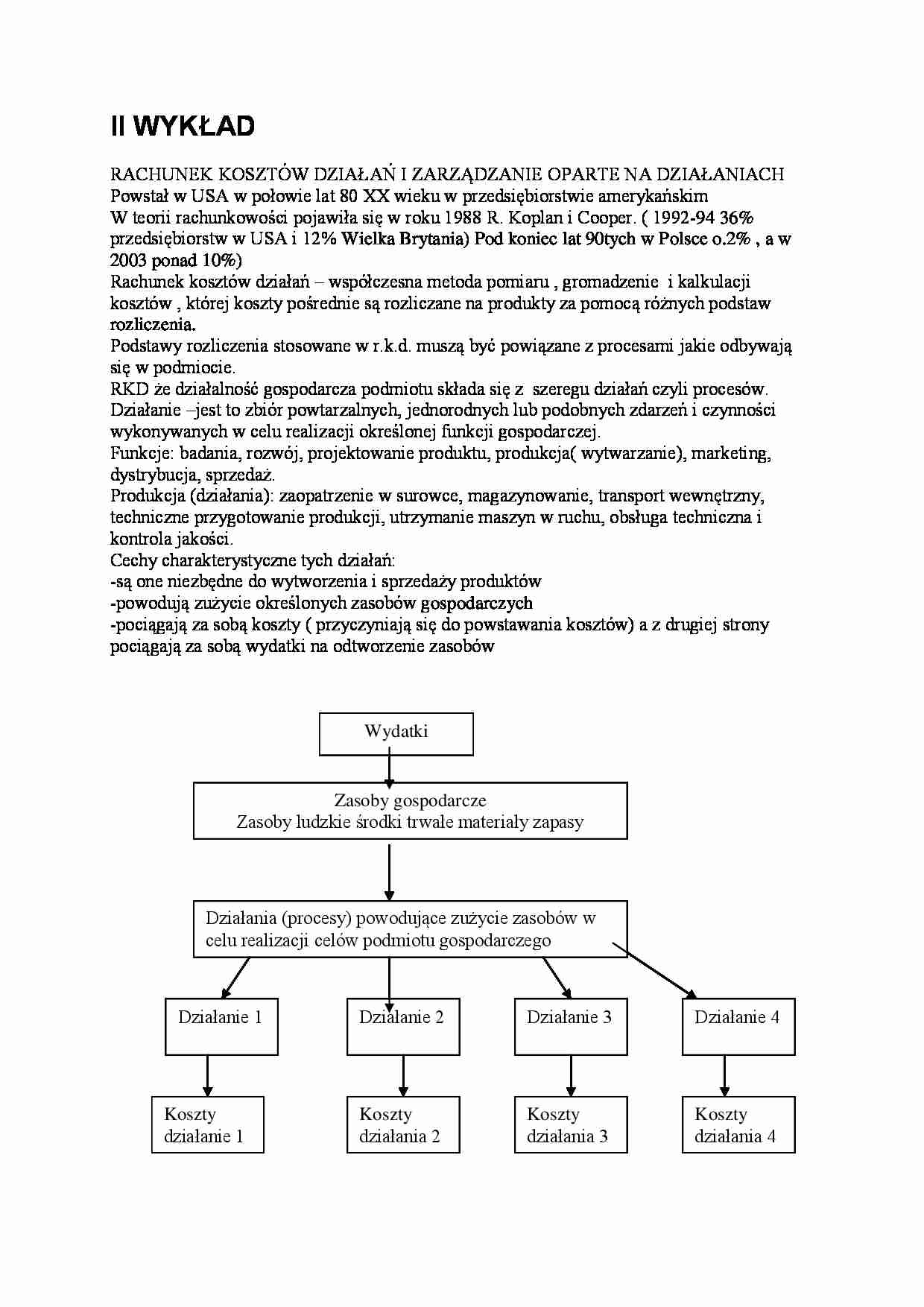

Rachunek kosztów działań - współczesna metoda pomiaru , gromadzenie i kalkulacji kosztów , której koszty pośrednie są rozliczane na produkty za pomocą różnych podstaw rozliczenia.

Podstawy rozliczenia stosowane w r.k.d. muszą być powiązane z procesami jakie odbywają się w podmiocie.

RKD że działalność gospodarcza podmiotu składa się z szeregu działań czyli procesów.

Działanie -jest to zbiór powtarzalnych, jednorodnych lub podobnych zdarzeń i czynności wykonywanych w celu realizacji określonej funkcji gospodarczej.

Funkcje: badania, rozwój, projektowanie produktu, produkcja( wytwarzanie), marketing, dystrybucja, sprzedaż.

Produkcja (działania): zaopatrzenie w surowce, magazynowanie, transport wewnętrzny, techniczne przygotowanie produkcji, utrzymanie maszyn w ruchu, obsługa techniczna i kontrola jakości.

Cechy charakterystyczne tych działań:

-są one niezbędne do wytworzenia i sprzedaży produktów

-powodują zużycie określonych zasobów gospodarczych

-pociągają za sobą koszty ( przyczyniają się do powstawania kosztów) a z drugiej strony pociągają za sobą wydatki na odtworzenie zasobów

Przyczyną powstawania kosztów są wykonywane działania, a produkty tylko pośrednio przyczyniają się do powstawania kosztów, bo zgłaszają zapotrzebowanie na określone działanie i wykorzystują określone działania.

RKD bardzo duży nacisk kładzie na ustalenie i analizowanie przyczyn powstawania kosztu a dzięki temu rkd daje możliwość zarządzania w przyszłości.

Podstawowe etapy rozrachunku kosztów działań:

-rozpoznawanie istotnych działań ( ang.activities) odbywających się w podmiocie gospodarczym

-określenie jednostki miary wielkości każdego działania (ang cost driver)

-ustalenie kosztów każdego wyodrębnionego działania ( ang cost pod)

-rozliczenie kosztów pośrednich poszczególnych działań na rodzaje wytwarzanych produktów, a następnie ustalenie kosztów jednostkowych produktów.

(…)

… podmiotów, utrzymanie gruntu , budynku.

W etapie rachunku działań czyli przy identyfikacji możemy wykorzystać:

-łańcuch wartości przedsiębiorstwa i związana z nim analiza działań.

Łańcuch wartości działań jest to sekwencja działań czyli działania następujące po sobie w sposób powtarzalny i uporządkowany.

W latach 80 XX wieku rozpowszechnił się łańcuch wartości działań Porter

Działania podstawowe

Działania…

... zobacz całą notatkę

Komentarze użytkowników (0)