To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

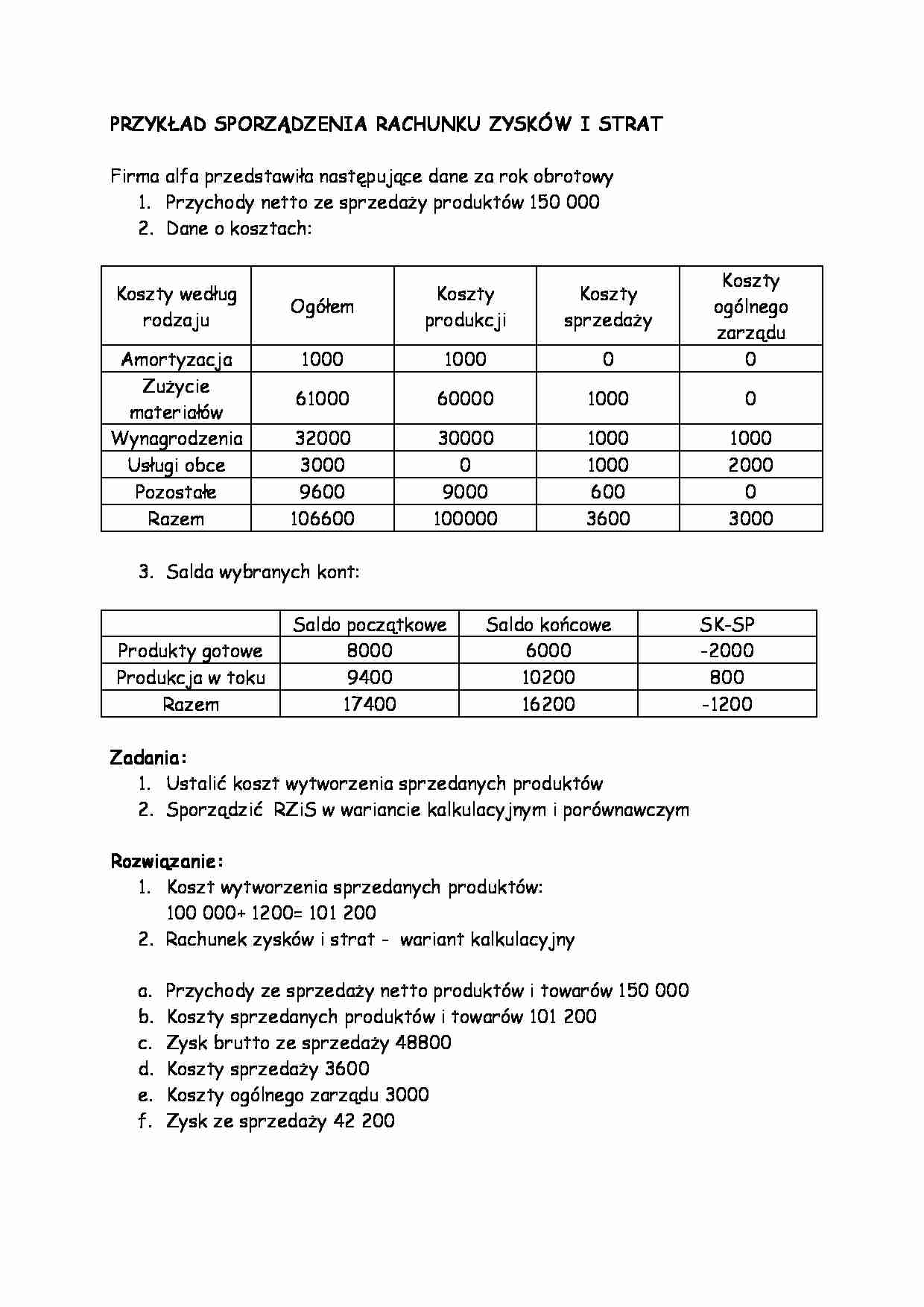

PRZYKŁAD SPORZĄDZENIA RACHUNKU ZYSKÓW I STRAT Firma alfa przedstawiła następujące dane za rok obrotowy

Przychody netto ze sprzedaży produktów 150 000

Dane o kosztach:

Koszty według rodzaju

Ogółem

Koszty produkcji

Koszty sprzedaży

Koszty ogólnego zarządu

Amortyzacja

1000

1000

0

0

Zużycie materiałów

61000

60000

1000

0

Wynagrodzenia

32000

30000

1000

1000

Usługi obce

3000

0

1000

2000

Pozostałe

9600

9000

600

0

Razem

106600

100000

3600

3000

Salda wybranych kont:

Saldo początkowe

Saldo końcowe

SK-SP

Produkty gotowe

8000

6000

-2000

Produkcja w toku

9400

10200

800

Razem

17400

16200

-1200

Zadania: Ustalić koszt wytworzenia sprzedanych produktów

Sporządzić RZiS w wariancie kalkulacyjnym i porównawczym

Rozwiązanie: Koszt wytworzenia sprzedanych produktów:

100 000+ 1200= 101 200

Rachunek zysków i strat - wariant kalkulacyjny

Przychody ze sprzedaży netto produktów i towarów 150 000

Koszty sprzedanych produktów i towarów 101 200

Zysk brutto ze sprzedaży 48800

Koszty sprzedaży 3600

Koszty ogólnego zarządu 3000

Zysk ze sprzedaży 42 200

Rachunek zysków i strat - wariant porównawczy

Przychody netto ze sprzedaży i zrównanie z nimi 148 800

- przychody netto ze sprzedaży produktów 150 000

- zmiana stanu produktów -1200

b. koszty działalności operacyjnej 106 600

c. zysk ze sprzedaży 42 200

... zobacz całą notatkę

Komentarze użytkowników (0)