To tylko jedna z 4 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

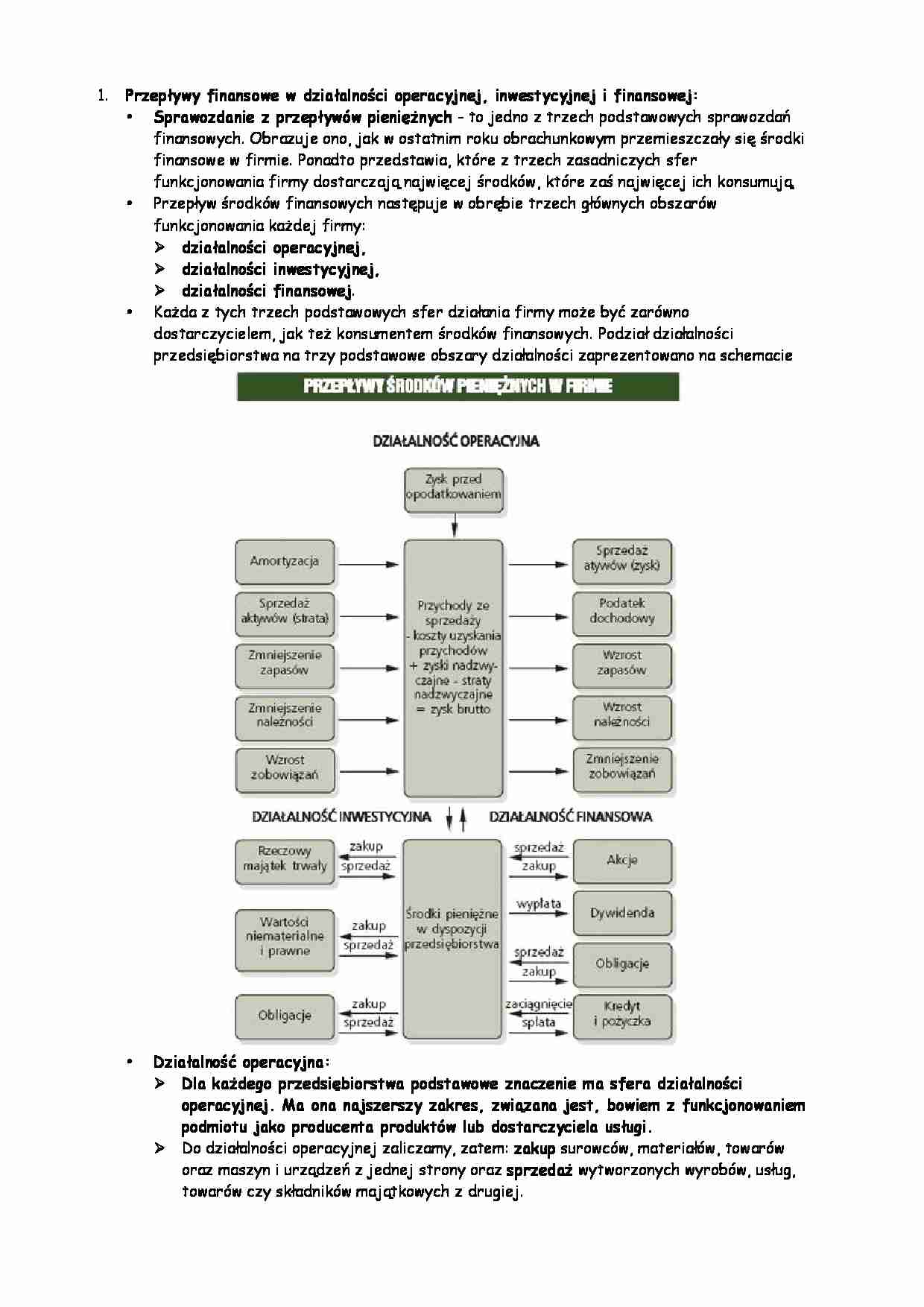

Przepływy finansowe w działalności operacyjnej, inwestycyjnej i finansowej: Sprawozdanie z przepływów pieniężnych - to jedno z trzech podstawowych sprawozdań finansowych. Obrazuje ono, jak w ostatnim roku obrachunkowym przemieszczały się środki finansowe w firmie. Ponadto przedstawia, które z trzech zasadniczych sfer funkcjonowania firmy dostarczają najwięcej środków, które zaś najwięcej ich konsumują.

Przepływ środków finansowych następuje w obrębie trzech głównych obszarów funkcjonowania każdej firmy: działalności operacyjnej, działalności inwestycyjnej, działalności finansowej .

Każda z tych trzech podstawowych sfer działania firmy może być zarówno dostarczycielem, jak też konsumentem środków finansowych. Podział działalności przedsiębiorstwa na trzy podstawowe obszary działalności zaprezentowano na schemacie

Działalność operacyjna: Dla każdego przedsiębiorstwa podstawowe znaczenie ma sfera działalności operacyjnej. Ma ona najszerszy zakres, związana jest, bowiem z funkcjonowaniem podmiotu jako producenta produktów lub dostarczyciela usługi. Do działalności operacyjnej zaliczamy, zatem: zakup surowców, materiałów, towarów oraz maszyn i urządzeń z jednej strony oraz sprzedaż wytworzonych wyrobów, usług, towarów czy składników majątkowych z drugiej.

Ostatecznym efektem działalności operacyjnej firmy jest nadwyżka finansowa, na którą składa się wypracowany zysk netto oraz amortyzacja.

Działalność inwestycyjna:

Drugą sferą działalności firmy jest działalność inwestycyjna, polegająca na zwiększaniu lub zmniejszaniu wartości składników majątku trwałego . Zmiana wartości może być wynikiem całkowitego lub częściowego umorzenia środków trwałych, jak również nabycia nowych lub sprzedaży tych posiadanych przez firmę. Działalność finansowa: Natomiast działalność finansowa obejmuje wszelkie operacje związane ze zmianami kapitałów firmy, rozliczeniami wypracowanych zysków czy zaciągnięciem lub spłatą kredytów i pożyczek.

Dostarczyciele i konsumenci

W sporządzonym rachunku przepływów pieniężnych ustala się saldo, czyli wzrost lub zmniejszenie wartości zasobów pieniężnych w każdym z trzech rodzajów działalności:

operacyjnej, finansowej, inwestycyjnej. Saldo jest zatem ostatecznym wynikiem łączącym wszystkie sfery funkcjonowania przedsiębiorstwa. Wskazuje ono dodatkowo kierunki przepływu środków finansowych w firmie, czyli odpowiada na pytanie, która ze sfer jest największym dostarczycielem, a która największym konsumentem środków finansowych . W prawidłowo funkcjonującej firmie, zajmującej się produkcją lub usługami (nie bierzemy pod uwagę firm zajmujących się pośrednictwem finansowym)

... zobacz całą notatkę

Komentarze użytkowników (0)