To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Prognozowanie na podstawie modelu lokalnego

Model lokalny: Jeśli od obserwacji do obserwacji może zmieniać się postać analityczna

modelu, lub lista zmiennych objaśniających, lub jego parametry.

Najczęściej rozpatrywane są modele ze zmieniającymi się parametrami czyli: Yt= f(X;bt) dla

t=1,2,…,T

Gdzie bt – parametry w obserwacji t

Podstawową regułą prognozowania na podstawie modelu lokalnego jest ekstrapolacja

modelu na czas

Dla modelu ze zmieniającymi się parametrami prognozę można zapisać następująco

yτ*=f(xτ*,bτ*)

gdzie: yτ*- prognoza zmiennej Y w czasie τ

xτ*- przypuszczalne wartości zmiennych objaśniających w czasie τ

bτ*- przypuszczalna wartość parametrów modelu w czasie τ

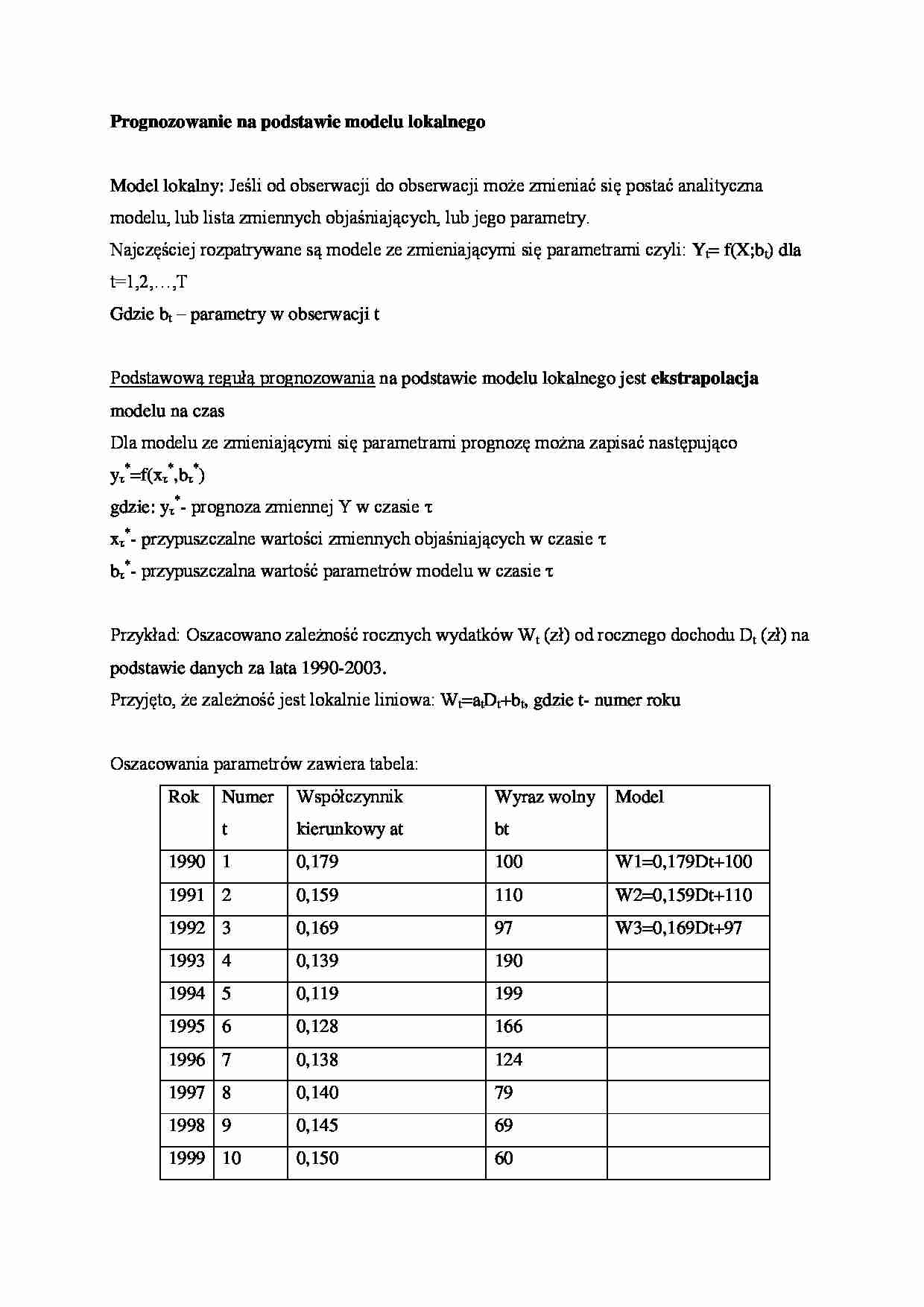

Przykład: Oszacowano zależność rocznych wydatków Wt (zł) od rocznego dochodu Dt (zł) na

podstawie danych za lata 1990-2003.

Przyjęto, że zależność jest lokalnie liniowa: Wt=atDt+bt, gdzie t- numer roku

Oszacowania parametrów zawiera tabela:

Numer

Współczynnik

Wyraz wolny

t

kierunkowy at

bt

1990 1

0,179

100

W1=0,179Dt+100

1991 2

0,159

110

W2=0,159Dt+110

1992 3

0,169

97

W3=0,169Dt+97

1993 4

0,139

190

1994 5

0,119

199

1995 6

0,128

166

1996 7

0,138

124

1997 8

0,140

79

1998 9

0,145

69

1999 10

0,150

60

Rok

Model

2000 11

0,162

74

2001 12

0,158

80

2002 13

0,172

92

2003 14

0,180

105

W14=0,180Dt+105

Prognoza dotyczy wydatków w roku 2006: Zakłada się, iż zależność między wydatkami a

dochodem w 2006 roku będzie liniowa czyli: Wt=at*Dt*bt

Prognozuje się także, że wartość dochodu w 2006 roku wyniesie 12 000 zł

Prognoza wyraża się wzorem: W*2006= a2006*12000*b*2006

W celu wyznaczenia prognozy należy określić wartości współczynnika kierunkowego a*2006

oraz wyrazu wolnego b*2006 w roku 2006

Metody prognozowania parametrów w modelach lokalnych:

Metoda 1 – prognozy status quo

Wartość parametrów w czasie τ równa jest wartości tych parametrów w ostatniej obserwacji

empirycznej. Dla wartości z przykładu: Przyjmujemy a*2006=0,180 oraz b*2006=105

Czyli prognoza obliczona na tej podstawie jest równa: W*2006=0,180*12000+105=2256zł

Metoda 2 – prognoza według średniej:

Wartości parametrów w czasie τ są równe średniej zwykłej lub ważonej z przeszłych

(wszystkich lub wybranych) wartości tych parametrów

Prognoza według średniej zwykłej b*jτ=Σ bjτ/M

Gdzie: b*jτ – prognoza wartości parametru j-tego w czasie τ

bjτ – przeszłe wartości (wszystkie lub wybrane) parametru j-tego dla t=1,2,…,T

M- liczba przeszłych wartości parametrów brana do obliczenia średniej (jeśli wszystkie to

T=M)

Dla wartości z przykładu: b*1 2006=a~=0,153

b*2 2006= b~=110

stąd prognoza jest następująca: W*2006=0,153*12000+110=1946zł

Prognoza według średniej ważonej

Stosuje się wzór: b*jτ=ΣwtMbjt

gdzie: tM- waga informacji t-tej w uporządkowanym ciągu M informacji (suma wag wynosi 1)

Przy ustalaniu wag informacji stosuje się hipotezę o starzeniu się informacji. Hipoteza

została sformułowana przez Hellwiga w 1967. W uproszczeniu; ,,znaczenie informacji maleje

im jest ona

... zobacz całą notatkę

Komentarze użytkowników (0)