Próg rentowności Relacja między sprzedażą, kosztami i zyskiem jest jednym z ważniejszych powiązań zachodzących między wielkościami związanymi z działalnością firmy. Jedną z metod badania tych powiązań jest analiza progu rentowności, BEP (ang. Break Even Point). Jest to metoda może prymitywna, ze względu na silne założenia i warunki, których spełnienia wymaga jej stosowanie, ale właśnie ze względu na jej prostotę jest szeroko stosowana. Analiza BEP może służyć jako pierwszy wstępny krok procesów szacowania w wielu problemach decyzyjnych:

wybór technologii,

ustalanie ceny zbytu,

szacowanie opłacalności produkcji ze względu na możliwości sprzedaży,

badanie efektywności wykorzystania kosztów stałych,

badania kosztów zmiennych,

itp. Powiązanie między ceną zbytu i wielkością sprzedaży przedstawia funkcja przychodu ze sprzedaży:

S(q) = S (p j , q) gdzie:

S(q) - przychód ze sprzedaży,

q - ilość wyprodukowanych i sprzedanych produktów,

p j - jednostkowa cena zbytu.

Zakładając liniową postać funkcji przychodu otrzymuje się

S(q) = p j q.

Oznaczając: F - koszty stałe, V - koszty zmienne, funkcję kosztów produkcji K(q) można przedstawić następująco:

K(q) = K (F, V(q)).

W praktyce rozważa się najczęściej liniową funkcję kosztów,

K(q) = F + q (v j )

gdzie: F - koszty stałe,

v j - jednostkowe koszty zmienne,

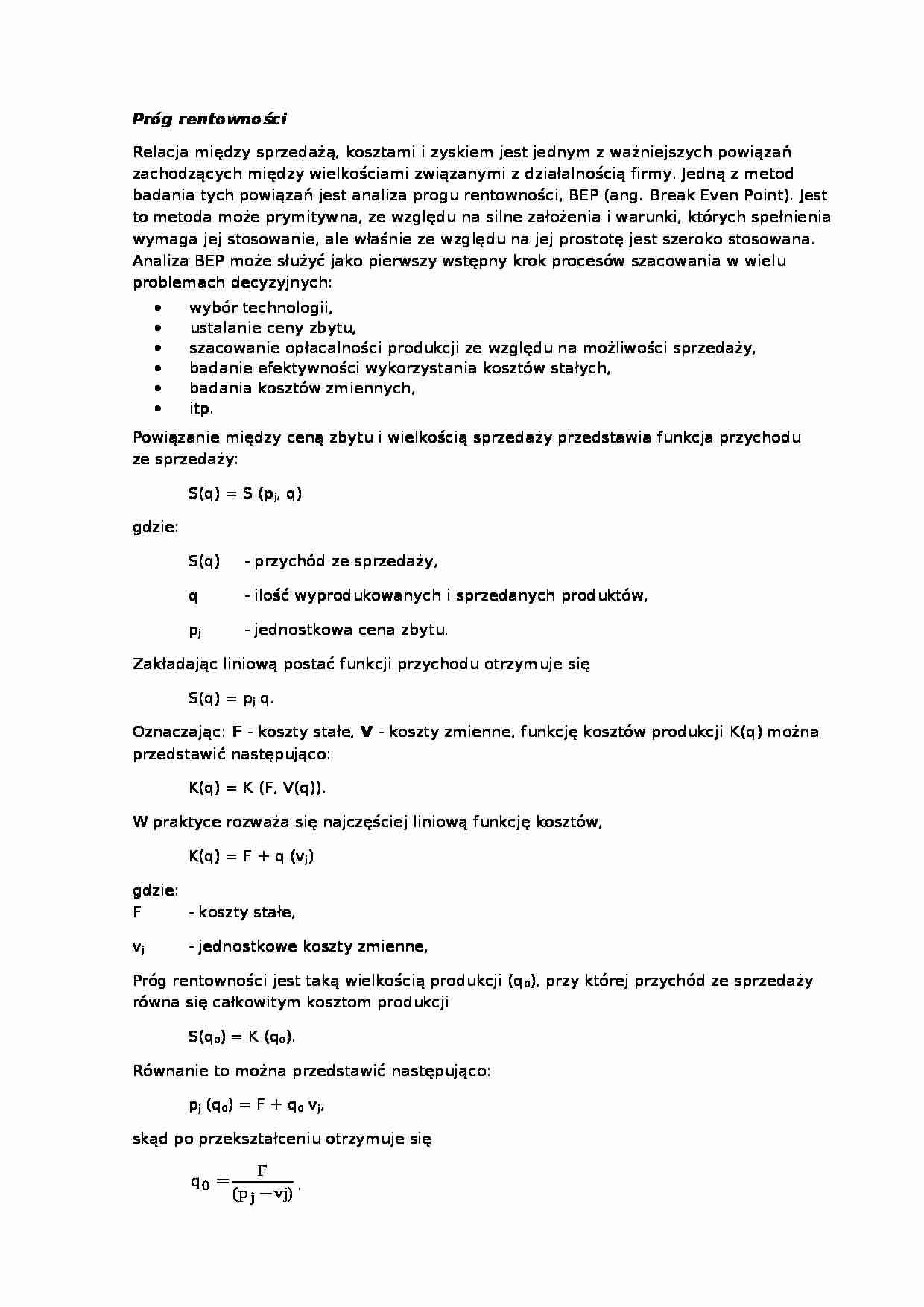

Próg rentowności jest taką wielkością produkcji (q 0 ), przy której przychód ze sprzedaży równa się całkowitym kosztom produkcji

S(q 0 ) = K (q 0 ). Równanie to można przedstawić następująco:

p j (q 0 ) = F + q 0 v j , skąd po przekształceniu otrzymuje się

.

Jeżeli wielkość produkcji jest mniejsza od progu rentowności q q 0 , produkcja przynosi zysk. Rozważania dotyczące progu rentowności w postaci graficznej przedstawia rys

Rys.. Próg rentowności.

Przykład 4.7. Przedsiębiorstwo produkcyjne DOM S.A. powstało w 1945 roku i zajmuje się produkcją i sprzedażą artykułów gospodarstwa domowego. Niektóre maszyny i urządzenia spółki pochodzą jeszcze z okresu przedwojennego i wymagają ciągłych remontów. Firma znana jest na rynku krajowym i zagranicznym z produkcji garnków WAR, które mimo przestarzałej technologii ich produkcji wciąż cieszą się uznaniem klientów i wielkość sprzedaży, od kilku lat, utrzymuje się na tym samym poziomie sprzedaży 10 000 szt. rocznie. Jednakże wszechobecna konkurencja powoduje, że cena zbytu garnków WAR, mimo ciągłego wzrostu kosztów produkcji z powodu wzrostu cen energii, surowców, nie wzrasta proporcjonalnie do wzrostu kosztów. Utrzymywanie ceny zbytu na poziomie 40zł/jednostkę nie może trwać w nieskończoność przy wzrastających kosztach produkcji i niższych cenach oferowanych przez konkurencję. Cena w wysokości 35zł za sztukę mogłaby zadowolić klientów. Produkcja powoli staje się nieopłacalna i w najbliższej przyszłości zacznie przynosić straty.

(…)

… na akcję w firmie B jest ujemny, EPS0(B) < 0.

Stopień dźwigni finansowej przedsiębiorstwa DFL dla określonego poziomu EBIT definiuje się jako stosunek procentowej zmiany EPS do procentowej zmiany zysku EBIT, który zmianę EPS wywołał [5], [9], [49], [88]:

,

lub jeśli nie ma akcji uprzywilejowanych

,

gdzie I - odsetki, T - stopa podatkowa.

Dźwignia finansowa jest funkcją zysku operacyjnego EBIT, a więc jej wartość jest inna dla każdej wartości zysku operacyjnego. Wykresem dźwigni finansowej w funkcji zysku operacyjnego są obie gałęzie hiperboli. Asymptotą poziomą jest linia prosta o wartości równej 1. Asymptotą pionową jest prosta w punkcie EBIT = I, a więc w punkcie, w którym zysku operacyjnego starcza tylko na odsetki od kapitału obcego. Zastosowanie dźwigni finansowej ma sens tylko na prawo…

….

Gdy przedsiębiorstwo nie posiada kapitału z akcji uprzywilejowanych,

,

gdzie: EBT - zysk po zapłaceniu odsetek, ale przed podatkiem (Earning Before Tax).

Przedsiębiorstwo może wpływać na wartość DFL przez obniżkę lub zwiększenie kosztu kapitału obcego (także liczbę emitowanych akcji uprzywilejowanych) lub odpowiednio kształtowaną strukturę kapitału firmy, rozumianą jako stosunek długu, kapitału z akcji…

…, to w nowym punkcie obliczona wartość dźwigni operacyjnej będzie inna. Wykresem dźwigni operacyjnej jest hiperbola o „zerowej”, poziomej asymptocie, pokrywającej się z osią poziomą, pionowa asymptota przechodzi przez próg rentowności BEP. Przykład.

W roku 199x BARR S.A. uzyskała wyniki przedstawione w rachunku wyników, tabela

Tab. Rachunek wyników za 199x r. dla BARR S.A.

Dźwignia operacyjna

Sprzedaż

KTS…

... zobacz całą notatkę

Komentarze użytkowników (0)