Fragment notatki:

Podstawy inwestowania dr Jan Czempas Wykład 5 cd.

3.3 Źródła finansowania inwestycji

Finansowanie inwestycji to bardzo obszerna i złożona problematyka. Niejednokrotnie prawidłowy wybór źródła finansowania decyduje o powodzeniu całego przedsięwzięcia. Liczba potencjalnych źródeł finansowania projektów inwestycyjnych jest stosunkowo duża. Źródła te różnią się pod wieloma względami, dlatego pozyskanie najbardziej uzasadnionych i stworzenie jak najlepszej ich konfiguracji jest fundamentalnym zadaniem podmiotu podejmującego projekt. Właściwe finansowanie daje szansę nie tylko osiągnięcia wyższego poziomu finansowania efektywności projektu, ale może zdecydować o jego finansowym powodzeniu.

Finansowanie ściśle wiąże się z inwestowaniem. Finansowanie to gromadzenie pozyskanego kapitału (środków pieniężnych ), zaś inwestowanie to jego efektywne wydatkowanie. Środki pieniężne potrzebne do realizowania inwestycji, zwane „kapitałem finansowym”, mogą pochodzić z różnych źródeł. Finansowanie polega zatem na właściwym doborze źródeł finansowania i zbudowania portfela kapitału, czyli określeniu udziału tych źródeł w finansowaniu inwestycji. Portfelem kapitału określane są zasoby naturalne, rzeczowe, ludzkie, niematerialne oraz finansowe. Kapitał przyjmujący owe zasoby jest gromadzony w celu ich finansowania. Wyróżnia się kapitał inwestycyjny oraz obrotowy. Chęć pozyskiwania zasobów rzeczowych, ludzkich, naturalnych, finansowych i niematerialnych wraz z planem niezbędnych działań organizacyjno-technicznych, prawnych, społecznych i zarządczych w fazie przed inwestycyjnej i inwestycyjnej określa zapotrzebowanie na tzw. kapitał inwestycyjny, natomiast układ zasobów i zakres działań w fazie eksploatacji określają zapotrzebowanie na tzw. kapitał obrotowy.

Finansowanie można rozpatrywać z różnych punktów widzenia, dlatego wyróżnia się różne układy klasyfikacyjne. Mają one charakter porządkujący i ułatwiają analizę źródeł finansowania inwestycji. Każdy układ można odnieść do finansowania dominującego i uzupełniającego, bowiem poszczególne kryteria klasyfikacyjne przenikają się nawzajem i uzupełniają się. Wyróżnia się m.in. układy klasyfikacyjne skoncentrowane wokół:

własności środków finansowych

pochodzenia środków finansowych

okresu, na jaki udostępniane są środki finansowe.

Finansowanie projektów inwestycyjnych w sektorze publicznym nie jest jednorodne. Inne są bowiem źródła finansowania dużych projektów infrastrukturalnych o ponadlokalnym czy nawet ponadnarodowym znaczeniu, a inne mniejszych projektów realizowanych przez samorządy terytorialne. Duże projekty infrastrukturalne tradycyjnie były podejmowane przez państwo, jednak w ostatnich 20 latach w finansowaniu dużych projektów infrastrukturalnych wystąpił wzrost udziału kapitału prywatnego.

(…)

… samorządów terytorialnych, a w szczególności gmin. Projekty te, charakteryzujące się na ogół mniejszą wielkością i mniejszych zasięgiem oddziaływania, służą głównie zaspokojeniu potrzeb lokalnej społeczności. Źródłami ich finansowania są : dochody gmin,

fundusze obce.

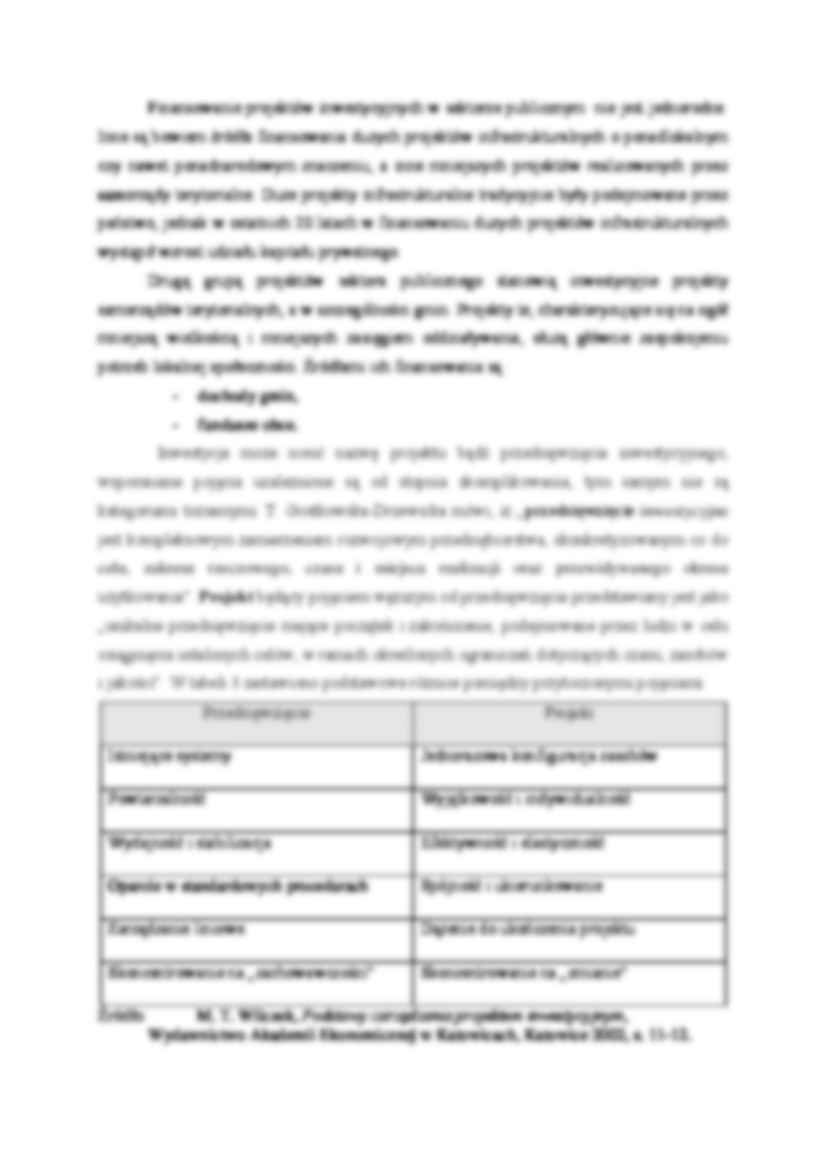

Inwestycja może nosić nazwę projektu bądź przedsięwzięcia inwestycyjnego, wspomniane pojęcia uzależnione są od stopnia skomplikowania, tym samym nie są kategoriami tożsamymi. T. Gostkowska-Drzewicka mówi, iż „przedsięwzięcie inwestycyjne jest kompleksowym zamierzeniem rozwojowym przedsiębiorstwa, skonkretyzowanym co do celu, zakresu rzeczowego, czasu i miejsca realizacji oraz przewidywanego okresu użytkowania”. Projekt będący pojęciem węższym od przedsięwzięcia przedstawiany jest jako „unikalne przedsięwzięcie mające początek…

… w standardowych procedurach

Spójność i ukierunkowanie

Zarządzanie liniowe

Dążenie do ukończenia projektu

Skoncentrowanie na „zachowawczości”

Skoncentrowanie na „zmianie”

Źródło: M. T. Wilczek, Podstawy zarządzania projektem inwestycyjnym, Wydawnictwo Akademii Ekonomicznej w Katowicach, Katowice 2002, s. 11-12.

Aby poprawnie stosować terminologię „projekt”, w znaczeniu ogólnym, muszą zostać spełnione pewne…

… jest cechą charakteryzującą każdorazowe rozpoczęcie projektu, wynika z faktu, niepewności co do czynników mogących pojawić się w trakcie realizacji projektu.

Jednakże niezależnie od określenia „projekt” czy „przedsięwzięcie inwestycyjne” mamy do czynienia ze środkami pieniężnymi, które postawione w stan dyspozycji winny zostać wykorzystywane w celu osiągnięcia spodziewanych korzyści. W niniejszej pracy…

… konkretnych projektów wiąże się z mnogością etapów, zadań oraz niejednokrotnie liczbą kilku obiektów inwestycyjnych, co skutkuje coraz nowszymi opracowaniami w dziedzinie zarządzania projektami. W sposób tradycyjny postrzegany jako skierowanie na osiągnięcie celu poprzez planowanie, późniejsze tworzenie harmonogramu, a następnie kontrolowanie w czasie realizacji konkretnego projektu. Wykorzystanie zasobów…

… ekonomiczną (gospodarczą), społeczną, środowiskową, infrastrukturalną. Projekty publiczne są realizowane przez samorząd terytorialny (jednostkę, podmiot sektora publicznego) będący z reguły stroną inicjującą. Powodem takiej sytuacji jest fakt, iż z mocy prawa samorząd lokalny jest organizacją dysponującą odpowiednimi środkami pieniężnymi bądź możliwością ich pozyskania - poprzez wpływy podatkowe…

… są czynnikami warunkującymi sprawne zakończenie realizacji. Głównym kryterium wyznaczającym liczbę uczestników jest przede wszystkim złożoność projektowa, do podstawowych uczestników projektu zaliczamy:

„inicjator projektu - jednostka, organizacja kreująca pomysł, idee projektu;

wykonawca projektu - jednostka, organizacja, której zasoby ludzkie są zaangażowane w realizację projektu;

kierownika projektu - osoba…

….”

Skład uczestników projektu, jak wspomniano może się diametralnie zmieniać w zależności od m.in. przedmiotu projektu. Oprócz wymienionych, podstawowych uczestników możemy w trakcie realizacji projektu zauważyć m.in.: instytucje regulujące, jednostki przygotowujące dokumentację techniczną, szeroki zakres wykonawców robót montażowo-budowlanych, dostawców, doradców (np.: w zakresie prawnym, finansowym…

... zobacz całą notatkę

Komentarze użytkowników (0)