To tylko jedna z 2 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

MODELE TENDECNCJI ROZWOJOWYCH PROGNOZOWANIA

Każde zjawisko ekonomiczne, ujmowane dynamicznie za pomocą szeregu czasowego jest

wypadkową przyczyn głównych i pobocznych. Dla względnie długich okresów, działanie

przyczyn głównych powoduje pojawienie się tendencji rozwojowych (trendu )badanego

zjawiska. Trend reprezentuje trwałe zmiany zachodzące w ogólnym poziomie badanego

zjawiska w sposób powolny, ciągły, regularny. Statystyczna formą opisu są funkcje trendu.

SPOSOBY WYODREBNIANIA TRENDU.

1. Mechaniczne

2. Analityczne

Metoda mechaniczna - wyodrębnienie trendu z szeregów czasowych opiera się na założeniu

że zmiany w szeregu czasowym następują pod wpływem dwóch różnych przyczyn. Przyczyny

główne działają stale, regularne i wpływają na systematyczny wzrost badanego procesu

gospodarczego. Przyczyny uboczne mają charakter przypadkowy, zakłócają w poszczególnych

latach systematyczny wzrost procesu (powodują wahania w kształtowaniu się badanego

zjawiska w czasie). Do metod mechanicznych zaliczymy:

a. Odręczną linię trendu (trudność studiowania, obiektywizm wyznaczającego, metoda

najprostsza)

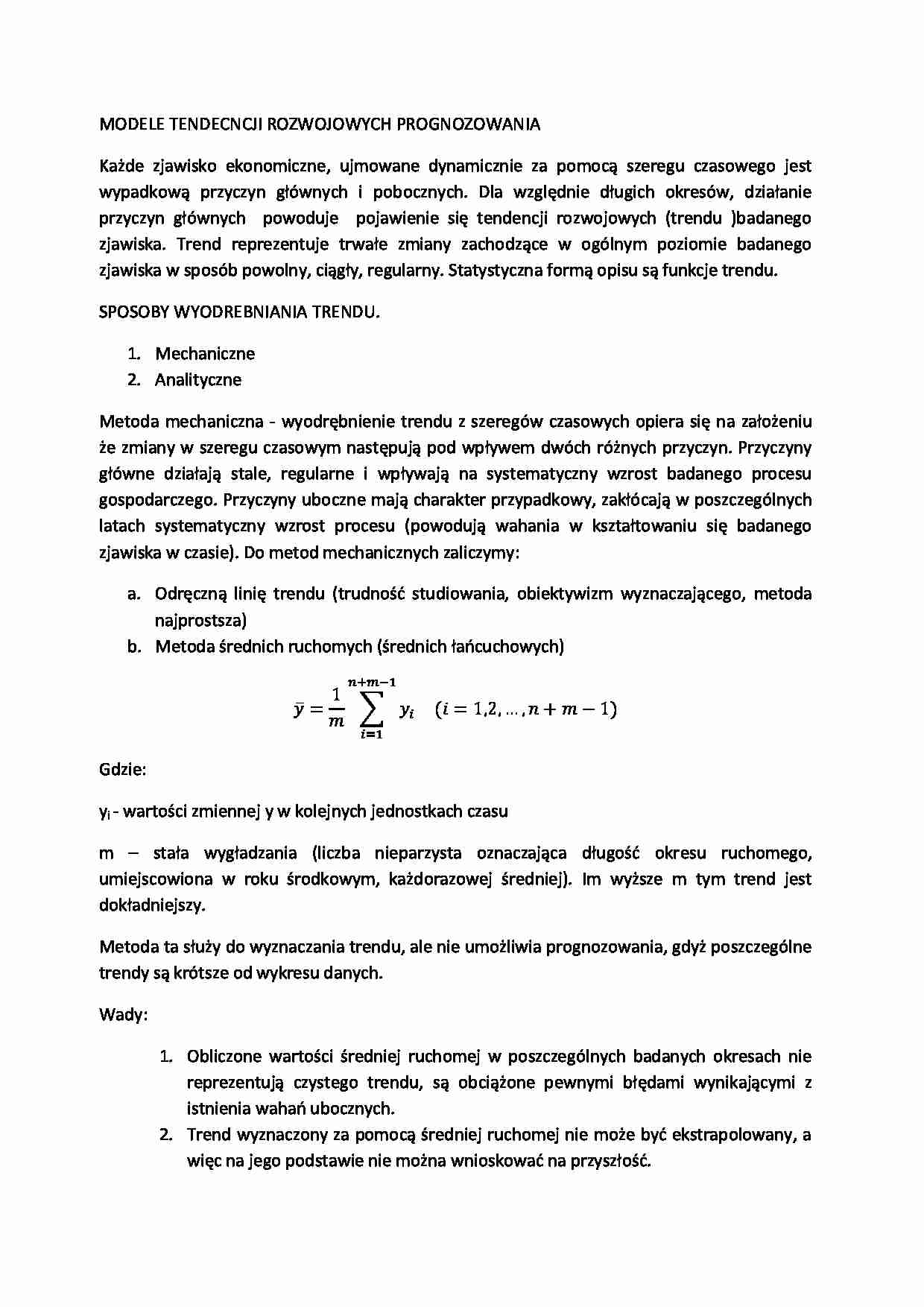

b. Metoda średnich ruchomych (średnich łańcuchowych)

Gdzie:

yi - wartości zmiennej y w kolejnych jednostkach czasu

m – stała wygładzania (liczba nieparzysta oznaczająca długość okresu ruchomego,

umiejscowiona w roku środkowym, każdorazowej średniej). Im wyższe m tym trend jest

dokładniejszy.

Metoda ta służy do wyznaczania trendu, ale nie umożliwia prognozowania, gdyż poszczególne

trendy są krótsze od wykresu danych.

Wady:

1. Obliczone wartości średniej ruchomej w poszczególnych badanych okresach nie

reprezentują czystego trendu, są obciążone pewnymi błędami wynikającymi z

istnienia wahań ubocznych.

2. Trend wyznaczony za pomocą średniej ruchomej nie może być ekstrapolowany, a

więc na jego podstawie nie można wnioskować na przyszłość.

c. Technika wykładnicza Browna

Gdzie:

yi – wartości zmiennej y w kolejnych jednostkach czasu (i=1,2,3,…,n)

α – stała wygładzania (αє(0,1;0,4)

Czym mniejsze α tym szereg jest bardziej wygładzony – niskie wartości α należy

stosować gdy szereg wykazuje duże wahania losowe.

... zobacz całą notatkę

Komentarze użytkowników (0)