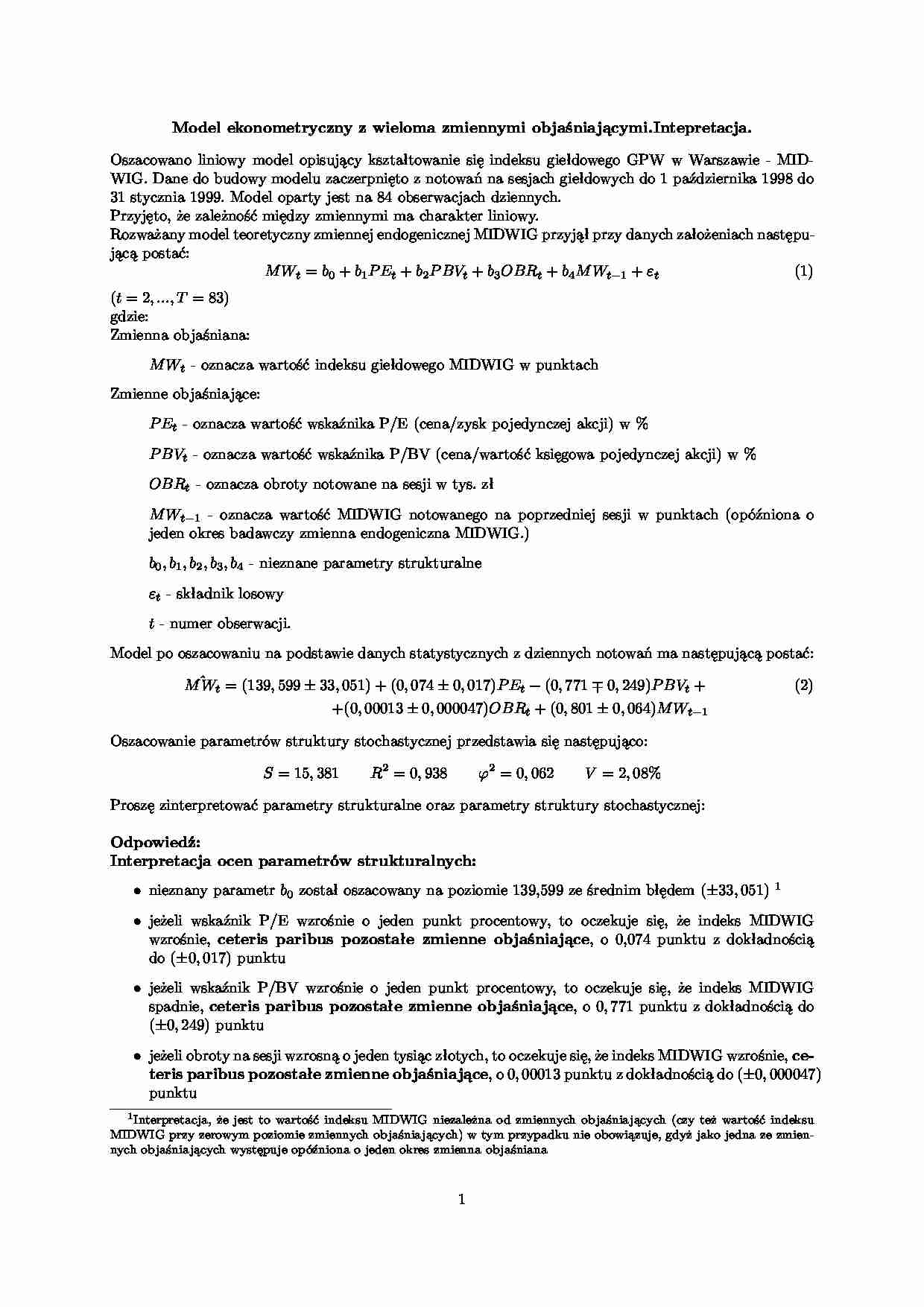

Model ekonometryczny z wieloma zmiennymi objaśniającymi.Intepretacja. Oszacowano liniowy model opisujący kształtowanie się indeksu giełdowego GPW w Warszawie - MID- WIG. Dane do budowy modelu zaczerpnięto z notowań na sesjach giełdowych do 1 października 1998 do 31 stycznia 1999. Model oparty jest na 84 obserwacjach dziennych. Przyjęto, że zależność między zmiennymi ma charakter liniowy. Rozważany model teoretyczny zmiennej endogenicznej MIDWIG przyjął przy danych założeniach następu- jącą postać: M Wt = b 0 + b 1 P Et + b 2 P BVt + b 3 OBRt + b 4 MWt− 1 + εt (1) ( t = 2 , ..., T = 83) gdzie: Zmienna objaśniana: M Wt - oznacza wartość indeksu giełdowego MIDWIG w punktach Zmienne objaśniające: P Et - oznacza wartość wskaźnika P/E (cena/zysk pojedynczej akcji) w % P BVt - oznacza wartość wskaźnika P/BV (cena/wartość księgowa pojedynczej akcji) w % OBRt - oznacza obroty notowane na sesji w tys. zł M Wt− 1 - oznacza wartość MIDWIG notowanego na poprzedniej sesji w punktach (opóźniona o jeden okres badawczy zmienna endogeniczna MIDWIG.) b 0 , b 1 , b 2 , b 3 , b 4 - nieznane parametry strukturalne εt - składnik losowy t - numer obserwacji. Model po oszacowaniu na podstawie danych statystycznych z dziennych notowań ma następującą postać: ˆ M Wt = (139 , 599 ± 33 , 051) + (0 , 074 ± 0 , 017) P Et − (0 , 771 0 , 249) P BVt + (2) +(0 , 00013 ± 0 , 000047) OBRt + (0 , 801 ± 0 , 064) MWt− 1 Oszacowanie parametrów struktury stochastycznej przedstawia się następująco: S = 15 , 381 R 2 = 0 , 938 ϕ 2 = 0 , 062 V = 2 , 08% Proszę zinterpretować parametry strukturalne oraz parametry struktury stochastycznej: Odpowiedź: Interpretacja ocen parametrów strukturalnych: • nieznany parametr b 0 został oszacowany na poziomie 139,599 ze średnim błędem ( ± 33 , 051) 1 • jeżeli wskaźnik P/E wzrośnie o jeden punkt procentowy, to oczekuje się, że indeks MIDWIG wzrośnie, ceteris paribus pozostałe zmienne objaśniające , o 0,074 punktu z dokładnością do ( ± 0 , 017) punktu • jeżeli wskaźnik P/BV wzrośnie o jeden punkt procentowy, to oczekuje się, że indeks MIDWIG spadnie, ceteris paribus pozostałe zmienne objaśniające , o 0 , 771 punktu z dokładnością do ( ± 0 , 249) punktu • jeżeli obroty na sesji wzrosną o jeden tysiąc złotych, to oczekuje się, że indeks MIDWIG wzrośnie, ce- teris paribus pozostałe zmienne objaśniające , o 0 , 00013 punktu z dokładnością do ( ± 0 , 000047) punktu 1Interpretacja, że jest to wartość indeksu MIDWIG niezależna od zmiennych objaśniających (czy też wartość indeksu

(…)

… błąd resztowy (odchylenie standardowe,

zakłócenia losowe) stanowi 2, 08% średniej wartości indeksu giełdowego MIDWIG.

• współczynnik determinacji R2 = 0, 938 informuje, że model empiryczny wyjaśnia 93, 8% całkowitej,

rzeczywistej zmienności indeksu giełdowego MIDWIG

• współczynnik indeterminacji (zbieżności) φ2 = 1 − R = 0, 062 informuje, że 6, 2% rzeczywistej

zmienności indeksu MIDWIG nie zostało…

... zobacz całą notatkę

Komentarze użytkowników (0)