To tylko jedna z 5 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

Dr Krzysztof Żuk, Mikroekonomia, Wykład 12, (sem. I)

Wykład 12

O przebiegu izokoszt decydują możliwości finansowe firmy oraz ceny czynników wytwórczych. Wzrost zasobów finansowych firmy przesuwa izokoszty równolegle dalej od środka układu współrzędnych. Natomiast zmiana relacji cen miedzy czynnikami wytwórczymi powoduje zmianę nachylenia izokoszt. Nałożenie izokoszty na mapę izokwant umożliwia znalezienie najtańszej kombinacji nakładów dla uzyskiwania danej wielkości produkcji. Kombinacje tą wyznacza punkt styczności izokoszty z najdalej położoną izokwantą.

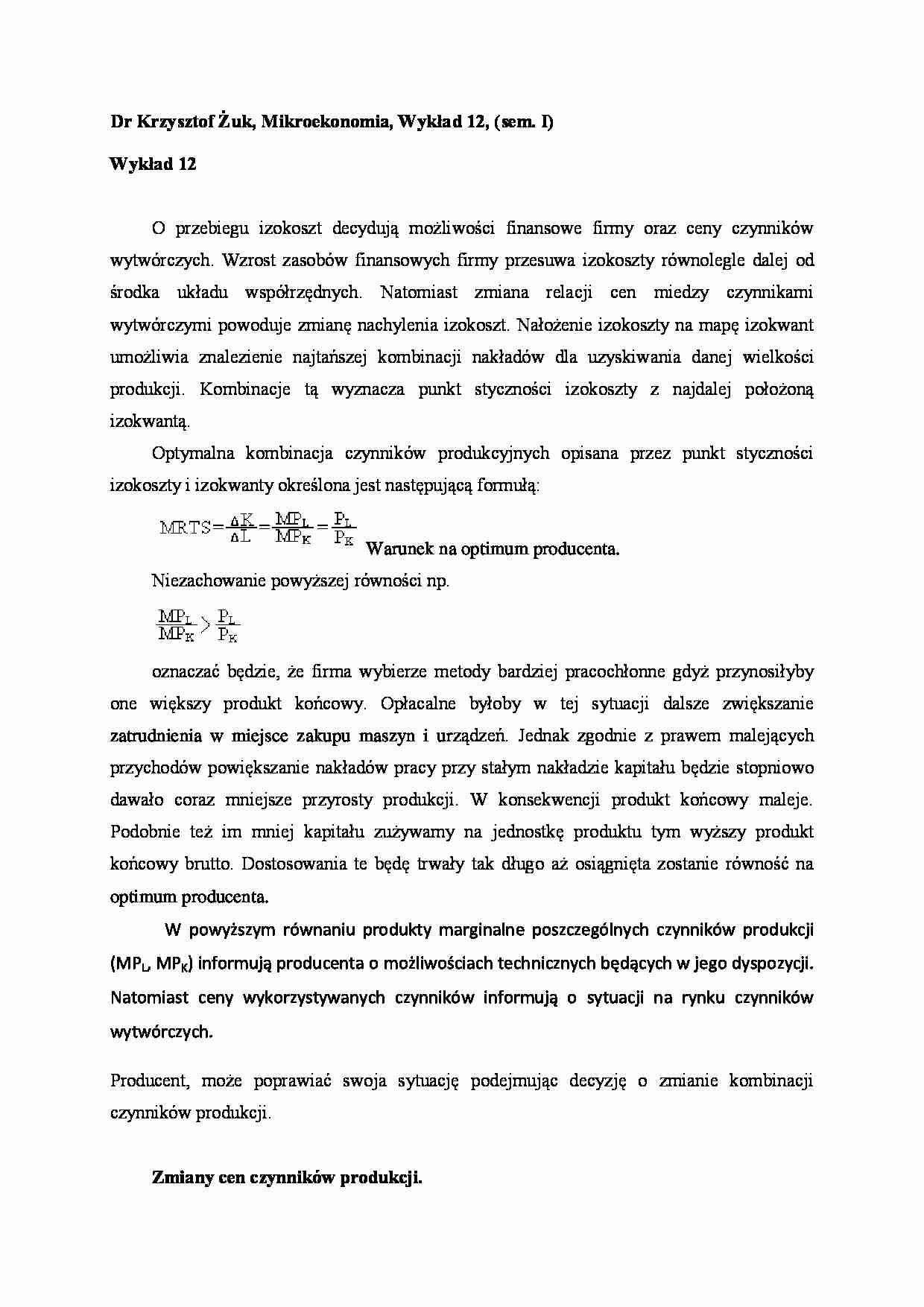

Optymalna kombinacja czynników produkcyjnych opisana przez punkt styczności izokoszty i izokwanty określona jest następującą formułą:

Warunek na optimum producenta.

Niezachowanie powyższej równości np.

oznaczać będzie, że firma wybierze metody bardziej pracochłonne gdyż przynosiłyby one większy produkt końcowy. Opłacalne byłoby w tej sytuacji dalsze zwiększanie zatrudnienia w miejsce zakupu maszyn i urządzeń. Jednak zgodnie z prawem malejących przychodów powiększanie nakładów pracy przy stałym nakładzie kapitału będzie stopniowo dawało coraz mniejsze przyrosty produkcji. W konsekwencji produkt końcowy maleje. Podobnie też im mniej kapitału zużywamy na jednostkę produktu tym wyższy produkt końcowy brutto. Dostosowania te będę trwały tak długo aż osiągnięta zostanie równość na optimum producenta.

W powyższym równaniu produkty marginalne poszczególnych czynników produkcji (MPL, MPK) informują producenta o możliwościach technicznych będących w jego dyspozycji. Natomiast ceny wykorzystywanych czynników informują o sytuacji na rynku czynników wytwórczych.

Producent, może poprawiać swoja sytuację podejmując decyzję o zmianie kombinacji czynników produkcji.

Zmiany cen czynników produkcji.

Zmiany cen jednego czynnika produkcji przy nie zmienionej cenie drugiego powoduje zmiany ceny relatywnej czynników. Producent zachowując się racjonalnie powinien zastąpić droższy tańszym. Załóżmy, że wzrasta cena czynnika pracy przy założeniu stałości kapitału. Rezultatem tego będzie substytucja czynnika pracy przez kapitał i tym samym zmiana punktu równowagi firmy.

Substytucja czynników wytwórczych wywołana wzrostem cen jednego z czynników nie musi automatycznie prowadzić do pogorszenia sytuacji ekonomicznej firmy o ile produkt otrzyma odpowiednią cenę za sprzedawany produkt (uzyskiwane przychody zrekompensują wzrost kosztów wytwarzania).

Ścieżka ekspansji produkcji.

Równowaga firmy równoznaczna z optymalną kombinacją czynników może być ujmowana w ujęciu dynamicznym. Jeżeli firma dokonuje ekspansji produkcji wówczas dążenie do maksymalizowania zysku wymaga poszukiwania nowych punktów równowagi. Pozwala to określać tzw. ścieżkę ekspansji produkcji. Ta ścieżka jest krzywą łączącą punkty równowagi firmy.

(…)

… produkcji wyznaczonych w jednostkach naturalnych. Koszty są kategorią ekonomiczną stanowiącą wartościowy wyraz ilościowego zużycia czynników produkcji np. odsetek od kredytu, różnego rodzaju kary.

Koszty produkcji zależą od:

Rozmiarów produkcji (efekty/korzyści skali)

Ceny czynników produkcji

Proporcji w jakich czynniki wytwórcze zostaną użyte w procesie produkcji (czyli od metod wytwarzania)

W analizie kosztów należy odróżniać pojęcia kosztu księgowego (w świetle ustawy o rachunkowości) od kosztu ekonomicznego wyrażającego koszt alternatywnego wykorzystania zasobów.

Koszt księgowy zawierać będzie większość pozycji wchodzących do kosztu ekonomicznego. Pomija jednak koszt wynagrodzenia czasu pracy przedsiębiorcy oraz koszt alternatywnego wykorzystania zasobów.

Wyróżnienie pojęcia kosztu ekonomicznego…

... zobacz całą notatkę

Komentarze użytkowników (0)