To tylko jedna z 3 stron tej notatki. Zaloguj się aby zobaczyć ten dokument.

Zobacz

całą notatkę

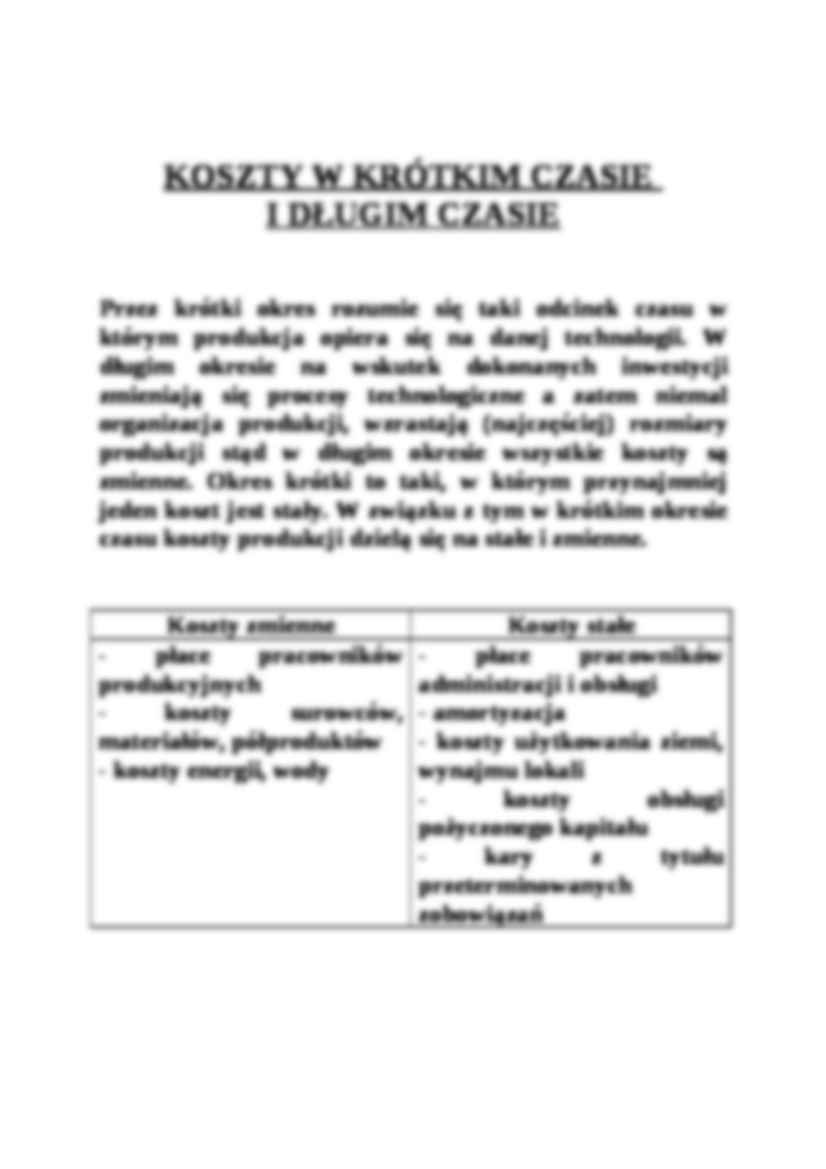

KOSZTY PRODUKCJI Koszty produkcji są elementem podejmowania decyzji r a cjonalnych decyzji przez producenta. Na ustalone w wyn i ku dokonanego wyboru ekonomicznego efekty, musi on ponieść określone nakłady, gdyż koszty produkcji obejm u ją zużycie posiadanych zasobów (praca, materiały, masz y ny i urządzenia). Ograniczona ilość zasobów ekonomic z nych sprawia że zużywając je na dany efekt gospodarczy traci możliwość wykorzystania ich na inne cele i uzyskania zeń korzyści. Podejmując decyzję uzyskania jednych dóbr traci możliwość zdobycia innych dóbr (zasada ekonomii subiektywnej). Kosztem zużycia zasobów w dany sposób jest wartość tego co z tych zasobów można było by wytw o rzyć gdyby zostały one użyte w najlepszy alternatywny sposób. Koszt wyprodukowania danego towaru jest to wartość tego czego trzeba się wyrzec aby wytworzyć dane dobro. Te tracone korzyści nazywa się kosztami altern a tywnymi. Z ograniczoności zasobów ekonomicznych wyn i ka konieczność ciągłej analizy korzyści oraz kosztów. Zaznaczyć należy, że nie każdy wydatek jest kosztem oraz nie każdy koszt jest wydatkiem. Każdy koszt pociąga je d nak za sobą wydatek dokonany w przeszłości, aktualnym czasie lub w przyszłości. KLASYFIKACJA KOSZTÓW Koszty można klasyfikować w różny sposób. Omawiane dotychczas nakłady konsumenta na czynniki produkcji można zaliczyć do jego kosztów prywatnych . Koszty te p o nosi on w wyniku procesu gospodarowania. Prędzej czy później jednak koszty te powodują powstanie tzw. efektów zwrotnych w postaci zanieczyszczenia środowiska, zwię k szonej zachorowalności ludzi w terenach przyległych do przedsiębiorstwa albo większym hałasem. Efekty te skł a dają na tzw. społeczne koszty produkcji . Koszty księgowe (explicite, jawne) są to koszty odzwierci e dlone w ewidencji księgowej obejmujące zar ówno rzecz y wiste wydatki pieniężne jak i niepieniężne - amortyzację. Koszty ukryte (implicite) - koszty faktycznie nie ponosz o ne przez przedsiębiorstwo, które mogłoby one ponosić, gdyby wykorzystano go w innym możliwym zastosowaniu (koszt alternatywny). Ko szt ekonomiczny to suma kosztów jawnych i ukrytych powiększona o tzw. zysk normalny - czyli minimalna wielkość zysku skłaniającą producenta do pozostania w branży. Zysk ekonomiczny (zysk czysty, na d zwyczajny, ponadnormalny) to z kolei różnica między przychodami z działalności a kosztami ekonomicznymi. KOSZTY W KRÓTKIM CZASIE I DŁUGIM CZASIE Przez krótki okres rozumie się taki odcinek czasu w kt

(…)

…

Jeżeli zastosowanie nowej technologii pozwala osiągnąć większą niż poprzednio produkcję z danej wielkości nakładu zasobów (czynników), wówczas funkcja produkcji przesuwa się w górę. Oznacza to. że koszty wytworzenia jednostki produktu (koszty przeciętne) a także zmiana kosztów z racji wzrostu (spadku) produkcji o dodatkową jednostkę (koszty marginalne) są mniejsze, dla każdej wielkości nakładu czynnika. Krzywe…

…, inna jest tu jednak przyczyna tego zjawiska. Kształt krzywej wynika mianowicie ze zmian skali produkcji (zjawiska korzyści i niekorzyści skali).

Jeżeli koszty całkowite rosną wolniej niż rozmiary produkcji, krzywa długookresowego kosztu opada - koszty przeciętne obniżają się. Oznacza to, że przedsiębiorstwo osiąga korzyści skali. Uzyskiwanie ich jest jednym z głównych argumentów uzasadniających dominację dużych…

... zobacz całą notatkę

Komentarze użytkowników (0)